日前,中國銀保監(jiān)會發(fā)布《關(guān)于警惕過度借貸營銷誘導(dǎo)的風險提示》,提醒消費者遠離過度借貸營銷陷阱,防范過度信貸風險。《提示》列舉了多種過度借貸營銷誘導(dǎo)行為,包括誘導(dǎo)消費者辦理貸款、信用卡分期等業(yè)務(wù),侵害消費者知情權(quán)和自主選擇權(quán);誘導(dǎo)消費者超前消費;過度收集個人信息,侵害消費者個人信息安全權(quán)等。

當前信用卡、小額信貸等個人消費信貸服務(wù)與各種消費場景深度綁定,便利了大家的生活、減輕了即時的支付壓力,也在一定程度上推動銀行金融機構(gòu)、其他借貸平臺的業(yè)務(wù)及利潤增長;從深層次看,借貸營銷也在激發(fā)內(nèi)需拉動經(jīng)濟增長、穩(wěn)定社會就業(yè)等方面都發(fā)揮了重要作用。然而,我們也必須清醒地認識到,消費信貸雖好,過猶不及。消費者若頻繁、疊加使用消費信貸,易引發(fā)過度負債、征信受損等風險。近年來,信用卡違約數(shù)量激增,大學(xué)生網(wǎng)貸事件頻發(fā),均與過度借貸營銷有關(guān),其危害巨大,亟待整治。

遏制過度借貸營銷亂象,防范過度信貸風險,必須雙管齊下,既要規(guī)范金融機構(gòu)的個人消費信貸服務(wù),對誘導(dǎo)消費者過度借貸消費的行為進行打擊,也要對消費者進行教育,做到打防結(jié)合、有效防護。具體來看,一方面金融機構(gòu)要對信貸風險引起高度重視,提高社會責任意識,克服逐利沖動和業(yè)績至上觀念,規(guī)范借貸流程,加強信貸審核與管理,堅決遏制“以貸養(yǎng)貸”“以卡養(yǎng)卡”等行為,引導(dǎo)消費者健康理性消費;另一方面,消費者要堅持量入為出的消費觀,合理使用信用卡、小額信貸等服務(wù),在不超出個人和家庭負擔能力的基礎(chǔ)上,合理發(fā)揮消費信貸產(chǎn)品的消費支持作用,養(yǎng)成良好的消費還款習(xí)慣;要從正規(guī)金融機構(gòu)獲取信貸服務(wù),不要輕信非法網(wǎng)絡(luò)借貸虛假宣傳,一旦發(fā)現(xiàn)侵害自身合法權(quán)益的行為,要及時選擇合法途徑維權(quán)。

擴大內(nèi)需促進消費是推動經(jīng)濟走向長期穩(wěn)定增長的關(guān)鍵內(nèi)生動力。只有剎住過度信貸和過度消費之風,營造安全健康的消費環(huán)境,才能可持續(xù)釋放消費潛力、促進消費升級。對于相關(guān)政府部門來說,要強化監(jiān)管,壓實責任,對誘導(dǎo)消費者過度借貸的行為,必須嚴厲打擊,嚴防消費領(lǐng)域的金融風險。

【來源:安徽日報融媒體】

-

即日起,信陽所有校外教育培訓(xùn)機構(gòu)一律暫時關(guān)停

頭條 22-03-18

-

深交所:免收上市公司2022年度上市初費、年費等費用

頭條 22-03-18

-

南陽召開規(guī)委會,研究張仲景國醫(yī)大學(xué)復(fù)建等事項

頭條 22-03-18

-

尉氏縣金財投資集團6億元私募債獲上交所反饋

頭條 22-03-18

-

投資79.59億元!新鄉(xiāng)市城管局謀劃實施40個項目

頭條 22-03-18

-

高瓴操刀百麗沖擊港股IPO,“鞋王”“一變二”卷土重來?

頭條 22-03-18

-

中國電信:公司將探索天翼云分拆上市的可能性

頭條 22-03-18

-

南陽投資集團完成發(fā)行5.3億元超短融,利率2.8%

頭條 22-03-18

-

國際油價回落,國內(nèi)成品油為何還漲價?國家發(fā)改委回應(yīng)

頭條 22-03-18

-

2021年中國考古新發(fā)現(xiàn)揭曉 南陽黃山新石器時代遺址成功入選

頭條 22-03-18

-

駐馬店市豫中投資有限公司10億元私募債獲上交所受理

頭條 22-03-18

-

增速全省第一!安陽市服務(wù)貿(mào)易逆勢上漲

頭條 22-03-18

-

國家衛(wèi)健委:昨日新增本土2388+1742

頭條 22-03-18

-

洛陽市孟津區(qū):重點區(qū)域人員首輪核酸檢測結(jié)果均為陰性

頭條 22-03-18

-

商務(wù)部:RCEP正式對馬來西亞生效

頭條 22-03-18

-

國家發(fā)改委部署開展煤炭中長期合同簽訂履約專項核查

頭條 22-03-18

-

重磅文件支持這一群體舉家進城落戶!嚴控省會城市規(guī)模擴張

頭條 22-03-18

-

經(jīng)參:一季度基建投資速有望達到10%左右

頭條 22-03-18

-

GDP100強城市:江蘇13市全入圍,河南7城在列

頭條 22-03-18

-

河南昨日新增本土確診病例1例,在洛陽市

頭條 22-03-18

-

許為鋼院士領(lǐng)銜,河南省面制品企業(yè)首個院士工作站揭牌

頭條 22-03-18

-

鄭州10個干線公路建設(shè)項目進度表明確,計劃完成總投資約12.24億元

頭條 22-03-18

-

隔夜歐美·3月18日

頭條 22-03-18

-

哪吒汽車對在售車型價格上調(diào)3000元~5000元不等

頭條 22-03-18

-

中央下達河南省實際種糧農(nóng)民一次性補貼資金18.7億元

頭條 22-03-18

-

市場監(jiān)管總局:聚焦提振市場預(yù)期和信心 著力深化公平競爭政策實施

頭條 22-03-17

-

11.7億元!河南省財政廳下達省級制造業(yè)高質(zhì)量發(fā)展專項資金

頭條 22-03-17

-

立方風控鳥·晚報(3月17日)

頭條 22-03-17

-

國內(nèi)油價迎來“六連漲”,快遞公司會漲價嗎?

頭條 22-03-17

-

洛陽鉬業(yè):擬申請發(fā)行不超過100億元公司債券

頭條 22-03-17

-

北交所:免收近期受疫情影響地區(qū)上市公司2022年相關(guān)費用

頭條 22-03-17

-

公攤面積取消?住建部再征求意見

頭條 22-03-17

-

助力37顆衛(wèi)星上天,博士總經(jīng)理如何為中國制造減重

頭條 22-03-17

-

業(yè)績大增!神火股份2021年凈利潤32.81億元 同比增長815.61%

頭條 22-03-17

-

中國市場主體發(fā)展活力研究報告:2021全國市場主體融資2.1萬起,同增27%

頭條 22-03-17

-

四度發(fā)聲,統(tǒng)一口徑為何不“統(tǒng)一” | 立方快評

頭條 22-03-17

-

新式茶飲價格戰(zhàn)開啟!兩大高端品牌均告別30元時代

頭條 22-03-17

-

北京海淀區(qū)市場監(jiān)管局對“叮咚買菜”進行行政約談并立案調(diào)查

頭條 22-03-17

-

快訊!洛陽市資本市場專項獎補資金開始申報

頭條 22-03-17

-

要求立即整改!鄭州這11家校外培訓(xùn)機構(gòu)被通報

頭條 22-03-17

-

德意志銀行成首家接入北交所的歐盟銀行

頭條 22-03-17

-

銀行間交易商協(xié)會:2月債務(wù)融資工具發(fā)行金額環(huán)比下降41%

頭條 22-03-17

-

白象又又又上熱搜 產(chǎn)量居全國第一的河南方便面到底有多強

頭條 22-03-17

-

油價明起上調(diào)!加滿一箱將多花29.5元

頭條 22-03-17

-

國家網(wǎng)信辦:2021年累計清理違法和不良信息2200萬余條

頭條 22-03-17

-

洛陽鉬業(yè):澳洲北帕克斯礦E26L1N項目正式投產(chǎn)

頭條 22-03-17

-

商丘市發(fā)展投資集團擬發(fā)行20億元私募債獲上交所受理

頭條 22-03-17

-

洛陽市孟津區(qū)發(fā)現(xiàn)1例新冠肺炎確診病例

頭條 22-03-17

-

奈雪大幅降價10元,承諾每月至少上新一款“1字頭”產(chǎn)品

頭條 22-03-17

-

鄭州機場全面啟用行李退取系統(tǒng),旅客退取行李速度快一倍

頭條 22-03-17

-

洛陽龍門旅游集團10億元私募債獲上交所受理

頭條 22-03-17

- 對過度借貸營銷堅決說“不”2022-03-18

- 《海南省營商環(huán)境問題核查處理辦法(試行)2022-03-18

- 《海南省“十四五”職業(yè)教育發(fā)展規(guī)劃》發(fā)布2022-03-18

- @海南2022年度公務(wù)員考試考生 考前7天每日2022-03-18

- 最新!甘肅省2023年度國家藝術(shù)基金項目申報2022-03-18

- 《甘肅省省級創(chuàng)業(yè)就業(yè)孵化示范基地(園區(qū))2022-03-18

- 《蘭州市重大項目前期費管理辦法》修訂印發(fā)2022-03-18

- 《甘肅省義務(wù)教育條例》公開征集修訂意見建2022-03-18

- 合肥養(yǎng)犬管理條例實施近兩年 文明養(yǎng)犬正逐2022-03-18

- 合肥市區(qū)方案公布體育中考恢復(fù)到2019年模式2022-03-18

- 《河北省違法違規(guī)占用耕地與補充耕地指標掛2022-03-18

- 《河北省糧食收儲供應(yīng)安全保障體系建設(shè)“十2022-03-18

- 河南:防范“倒春寒” 專家一線“把脈問診2022-03-18

- 河南省商丘市睢陽區(qū):春風十里 古城花開2022-03-18

- 速看!鄭州外國語學(xué)校保送生資格認定辦法公2022-03-18

- “河南省人民滿意的政法單位和政法干警”揭2022-03-18

- 郵儲銀行鄭州市分行開展“3.15”消費者權(quán)益2022-03-18

- 新鄉(xiāng)2022年定目標:GDP突破3600億元 吸引2022-03-18

- 即日起,信陽所有校外教育培訓(xùn)機構(gòu)一律暫時2022-03-18

- 石家莊市發(fā)布商品房交易領(lǐng)域重點風險提示 2022-03-18

- 石家莊市發(fā)布商品房交易領(lǐng)域重點風險提示 2022-03-18

- 深圳建立外賣騎手“白名單” 加強服務(wù)保障2022-03-18

- 住建部《住宅項目規(guī)范》完成起草 二層以2022-03-18

- 《北京市全民科學(xué)素質(zhì)行動規(guī)劃綱要》發(fā)布 2022-03-18

- 北京市出臺“十四五”時期提升農(nóng)村人居環(huán)境2022-03-18

- 創(chuàng)業(yè)12年賣了4套房 如今負債1億無家可歸2022-03-18

- 近九成公司一季報業(yè)績預(yù)喜 市場有望迎來超2022-03-18

- 95#汽油價格直奔“9元時代” 國際油價回落2022-03-18

- 交易日前瞻:長陽后再上漲難能可貴 反擊能2022-03-18

- 港股科技ETF罕見連續(xù)漲停 你的基金開始回2022-03-18

精彩推薦

閱讀排行

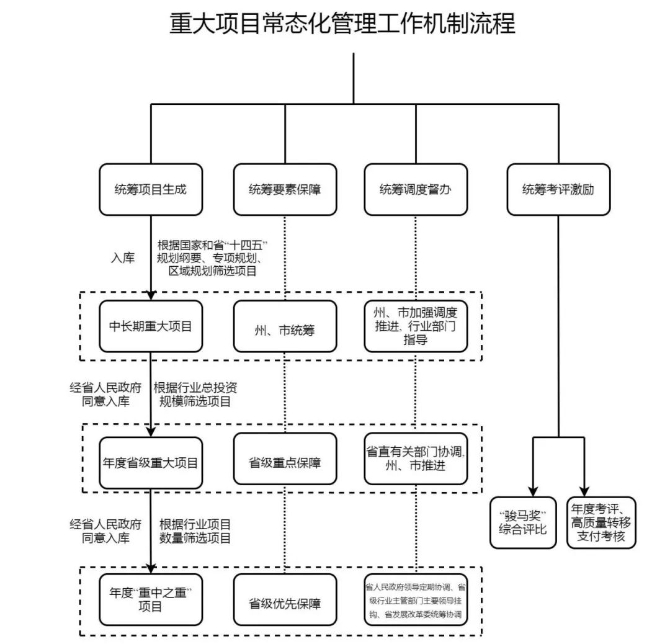

- 云南省人民政府印發(fā)《建立健全重大項目常態(tài)化管理工作機制(試行)》

- 云南出臺緩解基層財政困難三年行動計劃 著力破解基層財政困難局面

- 1名家長接孩子未戴口罩,30多人被感染!疫情防控莫大意

- 3月17日河南省新增本土確診病例1例,在洛陽市

- 深度對話媒體融合 是什么引燃河南廣電人激情?

- “十四五”期間 福建將投入120億元暢通省際邊界節(jié)點道路

- 重要通知!福建省教育廳部署疫情防控期間中小學(xué)教育教學(xué)有關(guān)工作

- 福建省教師招聘筆試4月30日舉行 3月25日至31日報名

- 青島市區(qū)停車位配建出新標準!助力緩解停車難問題

- 《廣州市生態(tài)環(huán)境保護條例》6月5日起實施 三大亮點搶先看