9月29日,人民銀行、銀保監會發布通知,決定階段性調整差別化住房信貸政策。符合條件的城市政府,可自主決定在2022年底前階段性維持、下調或取消當地新發放首套住房貸款利率下限。

這一政策措施的出臺,有利于支持城市政府“因城施策”用足用好政策工具箱,促進房地產市場平穩健康發展。在當地政策范圍內,銀行和客戶可協商確定具體的新發放首套住房貸款利率水平,有利于減少居民利息支出,更好地支持剛性住房需求。

根據通知,對于2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市,在2022年底前,階段性放寬首套住房商業性個人住房貸款利率下限。二套住房商業性個人住房貸款利率政策下限按現行規定執行。按照“因城施策”原則,符合上述條件的城市政府可根據當地房地產市場形勢變化及調控要求,自主決定階段性維持、下調或取消當地首套住房商業性個人住房貸款利率下限,人民銀行、銀保監會派出機構指導省級市場利率定價自律機制配合實施。

央行網站截圖

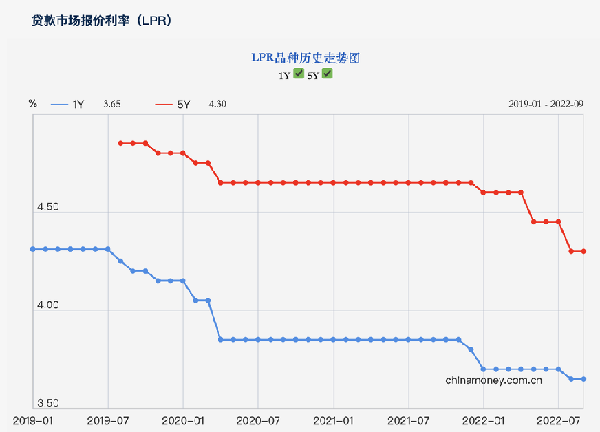

今年5月,人民銀行、銀保監會出臺了《關于調整差別化住房信貸政策有關問題的通知》,提出首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率(LPR)減20個基點。以目前5年期以上LPR為4.3%計算,首套房貸利率下限為4.1%,二套房貸利率下限為4.9%。而此次政策的發布,是針對首套住房貸款利率下限的又一次調整。

央行網站截圖

對此,招聯金融首席研究員董希淼表示,當下調整首套房貸利率下限具有重要性和緊迫性,或將產生三個作用:一是在堅持“房住不炒”的前提下,穩定居民住房消費預期,激發新的住房消費需求;二是傳遞穩定信心、穩定市場的信號,促進房地產市場平穩健康發展;三是降低住房消費支出,進而提振居民擴大消費的意愿和能力。

值得注意的是,此次政策是階段性政策,且針對“2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市”,對此,郵儲銀行研究員婁飛鵬表示,這兩個要求分別對應時間和空間。針對部分城市并且明確了標準,更多是出于因城施策的考慮;“限于年底前”的階段性要求則是從時期角度考慮。這一做法既有針對性,又有助于留下政策空間,便于后續根據形勢變化調整政策。同時,也意味著房地產調控政策在于穩定房地產市場,推動其健康持續發展,而不是強刺激。

伴隨著今年以來五年期以上LPR的持續走低,多地銀行房貸利率均處于下行通道。展望未來,易居研究院智庫中心研究總監嚴躍進表示,此次政策出臺,將進一步增大銀行利率調整的自主權,四季度房貸利率將進一步走低,有助于降低房貸成本和提振市場交易行情。

董希淼也表示,此次政策只是針對首套房貸利率下限的調整,不同地區、不同銀行實際執行的利率或有不同。從地區看,部分二三線城市可能符合調整的條件,但一線城市及部分省會城市難以調整;從銀行看,預計多數銀行對首套住房貸款將執行利率下限。

-

焦點速讀:湖北“碳”索:全國碳市場運行一周年,累計清算總額171.19億元

頭條 22-09-30

-

當前聚焦:鄭州地鐵6號線一期首通段開通運營

頭條 22-09-30

-

【天天報資訊】河南昨日新增本土無癥狀感染者19例

頭條 22-09-30

-

【世界新要聞】起始價5484萬元 鄭州擬出讓124.58畝土地

頭條 22-09-30

-

速讀:隔夜歐美·9月30日

頭條 22-09-30

-

環球速訊:立方風控鳥·早報(9月30日)

頭條 22-09-30

-

【世界播資訊】上海:鼓勵電動汽車充換電設施發展 給予財政資金補貼

頭條 22-09-30

-

天天觀點:中原銀行成功承辦2022年河南省金融消費者權益保護短視頻創作大賽

頭條 22-09-29

-

每日報道:推介、分享、路演,2022中國(鄭州)基金產業投資合作峰會金水區專場路演成功舉辦

頭條 22-09-29

-

天天快播:鄭州將著力打造規模大、活力強、環境優的創業投資中心

頭條 22-09-29

-

每日快播:河南省投教基地座談會召開,又有3家投教基地正在籌建

頭條 22-09-29

-

【天天新視野】10月1日至5日,洛陽將投放政府儲備肉

頭條 22-09-29

-

環球熱議:銀保監會最新通知!鼓勵保險公司積極參與個人養老金制度

頭條 22-09-29

-

【環球新視野】兩家企業斬獲1.3億融資!2022基金產業投資合作峰會實效性凸顯

頭條 22-09-29

-

每日簡訊:立方風控鳥·晚報(9月29日)

頭條 22-09-29

-

天天觀焦點:1億元“產業鏈快貸”首單落戶原陽,建行新鄉分行精準助力鄉村振興

頭條 22-09-29

-

焦點熱訊: 深圳市天使投資引導基金董事長姚小雄:政府在天使投資中扮演著重要角色

頭條 22-09-29

-

全球熱點評!“河南這十年”,食品名城漯河欲在河南經濟大盤重新謀位

頭條 22-09-29

-

世界熱推薦:開封市文化旅游投資集團擬發行3億元中票,用于償還有息債務

頭條 22-09-29

-

環球頭條:有顏值更有氣質 洛陽城市功能品質實現新跨越

頭條 22-09-29

-

世界速遞!九城聯動 浦發銀行鄭州分行開展金融知識惠萬家活動

頭條 22-09-29

-

天天百事通!牧原股份擬設立4家糧食貿易子公司,注冊資本均為1億元

頭條 22-09-29

-

焦點簡訊:浦發銀行鄭州分行公開招聘!名額106個,附報名通道

頭條 22-09-29

-

【環球時快訊】祖雷鳴任黃河水利委員會黨組書記

頭條 22-09-29

-

當前信息:堅持創新升級 航空航天工程九成軸承來自洛陽

頭條 22-09-29

-

熱訊:因貸款資金被挪用,廣東南粵銀行深圳分行被罰40萬元

頭條 22-09-29

-

【焦點熱聞】河南擬新組建6家省級重點實驗室 | 名單

頭條 22-09-29

-

全球即時看!2022年鄭州市工程研究中心申報開啟,申請需滿足這些條件

頭條 22-09-29

-

聚焦:洛陽生產總值達5447.1億元,穩居全省第二位

頭條 22-09-29

-

每日視訊:舞鋼市城鄉開發建設投資公司擬發行5億元私募債獲上交反饋

頭條 22-09-29

-

環球消息!清科創業合伙人胡之光:政府引導母基金發展嘗試轉型,新一輪市場化探索開啟

頭條 22-09-29

-

天天觀熱點:千味央廚、中原金控等聯合發起!2.5億預制菜、餐飲產業基金完成備案

頭條 22-09-29

-

天天熱文:十年間大城崛起:24城進入GDP萬億俱樂部,6城突破2萬億

頭條 22-09-29

-

【快播報】河南省城鄉居民醫保年度繳費啟動,個人繳費標準為每人每年350元

頭條 22-09-29

-

環球新動態:全球首款氫動力人形機器人在濮陽發布!“中原氫城”戰略簽約優必選科技

頭條 22-09-29

-

世界即時:安鋼與中國鐵路物資華東集團簽訂戰略合作協議

頭條 22-09-29

-

當前報道:中金資本單俊葆:五大策略助力鄭州新興產業發展

頭條 22-09-29

-

每日速讀!三部門:防范以“家庭教育指導師”名義開展違規校外培訓

頭條 22-09-29

-

天天快播:剛剛!平頂山完成三組簽約,涉及基金設立、企業IPO合作等

頭條 22-09-29

-

當前簡訊:三峽升船機完成停航檢修,今日正式恢復通航

頭條 22-09-29

-

全球快訊:濟源簽約、開工、投產89個項目,總投資431.52億元

頭條 22-09-29

-

今熱點:鄭州集中簽約一批基金 助力鄭州打造國家創新高地

頭條 22-09-29

-

天天百事通!重磅!鄭州發布5大類25條政策措施,大力開展基金入鄭

頭條 22-09-29

-

熱文:平頂山43個項目集中簽約,總投資248.2億元

頭條 22-09-29

-

當前快報:剛剛!2022中國(鄭州)基金產業投資合作峰會開幕

頭條 22-09-29

-

全球即時:何雄會見中國(鄭州)基金產業投資合作峰會嘉賓

頭條 22-09-29

-

環球熱點評!鄭州市政府簽約海信集團 將圍繞智慧教育、智慧城市等領域合作

頭條 22-09-29

-

世界快資訊丨隔夜歐美·9月29日

頭條 22-09-29

-

【全球快播報】立方風控鳥·早報(9月29日)

頭條 22-09-29

-

【新要聞】皮海洲:上市公司重要股東頻頻增持 維穩增持要注意點什么?

頭條 22-09-29

-

世界熱資訊!總投資50億元,南陽產投食品產業園項目一期開工建設

頭條 22-09-28

-

熱資訊!洛陽市委召開專題會議:加快第一批現代化高中遷建,高質量辦好國家區域醫療中心

頭條 22-09-28

-

【全球聚看點】河南兩家平臺公司擬發行25.5億元私募債,已獲上交所通過

頭條 22-09-28

-

熱門:河南擬立法建立研發投入強度“紅線”制度,不支持觸“紅線”企業申報科技項目

頭條 22-09-28

-

【全球聚看點】河南省政協通過最新人事任免 | 名單

頭條 22-09-28

- 部分城市首套房貸利率下限階段性放寬 支持2022-09-30

- 朗凱奇自愈合防水系統,一站式服務,全方位2022-09-30

- 微光成炬 向“疫”而行!貴陽市聯“心”聯2022-09-30

- 天天快資訊丨親自開戰機赴日本,德國空軍司2022-09-30

- 全球新資訊:蘋果將開放靈動島給第三方 但2022-09-30

- 當前資訊!他們,用鮮血和生命譜寫不朽詩篇2022-09-30

- 每日短訊:王欣瑜晉級女雙四強,張帥無緣女2022-09-30

- 世界熱消息:「圖」情滿重陽節 愛心永傳承2022-09-30

- 天天速看:「圖」“九九重陽節,暖暖慰問情2022-09-30

- 當前最新:武漢95后小學教師捐獻造血干細胞2022-09-30

- 今日視點:「圖」喜迎二十大 科普向未來—2022-09-30

- 全球熱頭條丨武漢破產審判盤活資產近69億2022-09-30

- 全球速讀:9月29日河南省新增本土確診病例12022-09-30

- 天天熱點評!科學家在紅矮星的宜居區附近發2022-09-30

- 微動態丨研究人員利用革命性的微型機器人治2022-09-30

- 熱點聚焦:黃金周,如何擺脫“份子錢不自由2022-09-30

- 天天快報!子女自簽“不養老人”協議,法院2022-09-30

- 滾動:女生 20 歲生日舍友托整層樓送玫瑰2022-09-30

- 熱門:國家衛健委:昨日新增本土確診病例 2022-09-30

- 天天熱資訊!佛山重點項目完成年度計劃投資2022-09-30

- 即時焦點:今天,向每一位英烈致敬!2022-09-30

- 《浙江省電力條例》明年1月1日起正式施行 2022-09-30

- 國慶期間 寧波城市道路收費泊位免費停放2022-09-30

- 寧波市教育局再次發布提示:倡導師生留甬過2022-09-30

- 世界熱點!「今日天氣預報」商丘2022年09月2022-09-30

- 全球快看點丨夫妻倆默契買回相同的菜,網友2022-09-30

- 天天熱門:「今日天氣預報」新鄉2022年09月32022-09-30

- 最新資訊:騎馬進場!內蒙古一高校運動會馬2022-09-30

- 全球觀天下!「今日天氣預報」南陽2022年092022-09-30

- 焦點速讀:湖北“碳”索:全國碳市場運行一2022-09-30