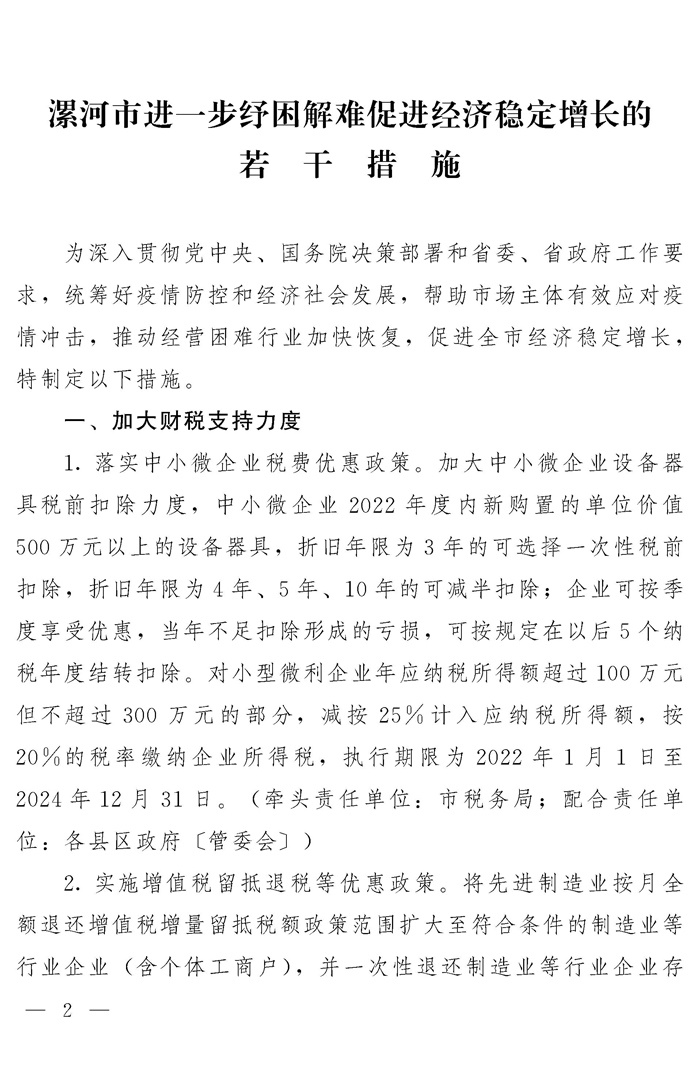

日前,又一家上市公司“1元回購”案例浮出水面,而這通常是因為業(yè)績承諾方未完成協(xié)議約定的業(yè)績,并觸發(fā)“1元回購”股份補償。截至5月12日記者發(fā)稿時,今年以來已有12家上市公司發(fā)布以盈利補償為目的的回購預案,其中2家已獲股東大會通過。此外,還有10家上市公司因業(yè)績或其他財務指標未滿足補償協(xié)議,而正式實施“1元回購”并注銷股份。

5月11日晚間,安徽建工發(fā)布公告稱,擬1元回購并注銷業(yè)績補償股份,引發(fā)市場熱議。公告顯示,根據《補償協(xié)議》《補充協(xié)議》等生效法律文件,對于控股股東建工控股補償的股份462.63萬股,公司應以總價1元的價格定向回購。而在業(yè)績補償方案履行后,公司將注銷業(yè)績補償股份462.63萬股并相應減少注冊資本,公司注冊資本由17.21億元減至17.17億元。

安徽建工于2017年完成了吸收合并建工集團并募集配套資金交易,其中公司與控股股東建工控股簽署了《使用假設開發(fā)法和市場法評估之補償協(xié)議》,建工控股對采取假設開發(fā)法進行評估并作為定價依據的建工集團下屬房地產企業(yè)的房地產開發(fā)項目進行業(yè)績承諾。隨后,又因疫情影響,對相關資產的業(yè)績承諾期做出調整。但是上述房地產項目在調整后業(yè)績承諾期內仍未能實現承諾業(yè)績,最終業(yè)績承諾方建工控股須按《補償協(xié)議》及《補充協(xié)議》中相關約定履行補償義務。公司與業(yè)績承諾方擬按協(xié)議約定實施股份補償并進行回購注銷。

據了解,上市公司進行資產重組時,往往會簽訂業(yè)績承諾與補償協(xié)議,以解決對目標公司未來發(fā)展的不確定性、信息不對稱性等風險。如果屆時期滿未能達成目標的話,則需要承擔補償責任。目前來看,面對承諾方未達成業(yè)績目標而觸發(fā)股權補償的情況,不少上市公司會以象征性的1元價格回購股份并注銷。

與安徽建工類似,今年以來還有多家上市公司因業(yè)績承諾未達成而推出1元回購方案。此前的5月6日,愛旭股份宣布因業(yè)績對賭失敗,將以1元的價格回購業(yè)績承諾方約8.98億股予以注銷,公司總股本將由20.36億股減少至11.39億股。

愛旭股份公告顯示,其2019年置入資產——廣東愛旭科技有限公司2019年至2021年三年累計實現扣除非經常性損益后歸屬于母公司股東的稅后凈利潤為7.93億元,業(yè)績承諾實現率為40.82%。為此,陳剛、義烏奇光股權投資合伙企業(yè)(有限合伙)等11位重大資產重組交易對方同意以所持公司股份進行業(yè)績補償,補償股份總數為8.98億股,由愛旭股份以總價1元進行回購。

4月30日,返利科技也發(fā)布公告稱,將以1元的總價格回購應補償股份9346.94萬股,并按規(guī)定予以注銷,公司總股數將由8.23億股變更為7.3億股。此前,返利科技在借殼上市時做出三年業(yè)績承諾,但2021年度業(yè)績承諾實現率為52.6%。

Wind數據顯示,以最新公告日期作為統(tǒng)計標準,截至5月12日記者發(fā)稿時,今年以來已有12家上市公司發(fā)布以盈利補償為目的的回購預案,其中兩家已獲股東大會通過。此外,還有10家上市公司已正式實施“1元回購”并注銷股份。

立昂技術5月11日發(fā)布《關于應收賬款承諾補償股份回購注銷完成的公告》顯示,本次回購注銷應收賬款承諾補償股份涉及股東三名,回購注銷的股份數為600.68萬股,為首發(fā)后限售股及部分流通股,占回購前公司總股本3.64億股的1.6505%。本次應補償股份由公司以1元總價回購并注銷。公司總股本由3.64億股變更至3.58億股。今年2月15日,立昂技術分別就兩家重組標的資產沃馳科技、大一互聯(lián)的應收賬款余額回收期限,與武穴唯心信息科技合伙企業(yè)等三位補償義務主體簽訂《業(yè)績補償協(xié)議》。若協(xié)議未滿足,則以人民幣1元定向回購補償義務人所持應補償股份。

值得注意的是,不少上市公司在發(fā)布“1元回購”方案后,股價迎來上漲。截至5月12日收盤,前一日晚公布“1元回購”方案的安徽建工當日漲停,收報8.36元。愛旭股份在5月6日發(fā)布公告后,則分別于5月9日、5月10日、5月11日連收三個漲停板,5月以來累計漲幅達到60%。返利科技也于宣布“1元回購”后錄得“3天3板”,5月以來漲幅為26%。

業(yè)內人士表示,在并購重組中,當業(yè)績承諾方未完成協(xié)議約定的業(yè)績并觸發(fā)了股份補償時,公司一般以1元的象征性價格進行回購,這一現象在資本市場并不罕見。不過,也有部分企業(yè)為了促成重組,做出畸高業(yè)績承諾且無法完成,進而觸發(fā)業(yè)績補償條款。隨著業(yè)績承諾時間到期,補償義務不履行的案例也時有出現。

對于如何避免“踩雷”業(yè)績補償陷阱,投服中心提醒稱,應重點關注業(yè)績承諾與補償方案是否合理,是否有利于保障上市公司利益,例如收益法高估值下是否做出業(yè)績承諾、高業(yè)績承諾是否可實現、業(yè)績補償內容及方式是否有保障等。

-

千味央廚:防疫和生活物資充足,可保障一線員工防疫、生產、生活需求

頭條 22-05-09

-

海關總署:嚴防不明原因兒童急性重型肝炎傳入

頭條 22-05-09

-

截至5月9日8時,許昌市本輪疫情共報告“65+107”例

頭條 22-05-09

-

江蘇揚州:取消大專及以上人才、二孩及以上家庭市區(qū)買房限購政策

頭條 22-05-09

-

建行河南省分行架起線上金融服務橋

頭條 22-05-09

-

三天授信10億余元 中原銀行鄭州分行爭分奪秒抗疫情 服務實體勇?lián)?/a>

頭條 22-05-09

-

快手發(fā)力房產經紀業(yè)務 線上賣房再添互聯(lián)網玩家?

頭條 22-05-09

-

北京:將建設北交所上市重點企業(yè)儲備庫

頭條 22-05-09

-

中原銀行明起發(fā)行30億元金融債,申購區(qū)間2.50%~3.50%

頭條 22-05-09

-

上海:5月8日最新“三區(qū)”劃分,防范區(qū)46464個

頭條 22-05-09

-

北京推動個人名下第二輛及以上小客車有序退出

頭條 22-05-09

-

北京朝陽:對承租國有房屋的服務業(yè)中小微企業(yè)和個體工商戶減免6個月租金

頭條 22-05-09

-

國家衛(wèi)健委:昨日新增本土確診病例401例 本土無癥狀感染者3859例

頭條 22-05-09

-

官宣!濟源全部陰性

頭條 22-05-09

-

央行今日開展100億元7天期逆回購操作

頭條 22-05-09

-

許昌通報53例感染者活動軌跡,涉及學校、電影院、餐館等

頭條 22-05-09

-

江南華南將迎今年入汛以來最強降雨

頭條 22-05-09

-

河南昨日新增本土確診病例14例、本土無癥狀感染者46例

頭條 22-05-09

-

安偉暗訪督導疫情防控并召開專題會和視頻調度會議

頭條 22-05-09

-

立方風控鳥·早報(5月9日)

頭條 22-05-09

-

上海昨日新增本土確診病例322例、無癥狀感染者3625例

頭條 22-05-09

-

鄭州新增10例確診病例和9例無癥狀感染者,活動軌跡公布

頭條 22-05-09

-

就地轉崗變身“紅馬甲” 大河網絡傳媒集團青年記者投身抗疫一線顯擔當

頭條 22-05-09

-

我的戰(zhàn)“疫”志愿者日記:疫情洶涌下 紅馬甲成了稀缺品

頭條 22-05-09

-

我的戰(zhàn)“疫”志愿者日記:聞風而動 聽令而行

頭條 22-05-09

-

我的戰(zhàn)“疫”志愿者日記:上崗首日,為居民解答疑惑需要更多耐心

頭條 22-05-09

-

我的抗“疫”志愿者日記:社區(qū)工作最重要的是耐心

頭條 22-05-09

-

鄭州發(fā)布85號通告:部分區(qū)域實行分類管理

頭條 22-05-08

-

突發(fā)!百果園遭上海消保委點名:不能一味追求擴張速度!啥情況?

頭條 22-05-08

-

李家超當選香港特別行政區(qū)第六任行政長官人選

頭條 22-05-08

-

河南交通投資集團10億元超短融完成發(fā)行,由浦發(fā)銀行牽頭主承銷

頭條 22-05-08

-

上海:這些人員因疫情影響未及時還款,不作逾期記錄報送

頭條 22-05-08

-

志愿服務、愛心捐贈,鄭州控股多措并舉助力疫情防控

頭條 22-05-08

-

河南:國內首家國有第三方檢測公司固定實驗室啟用,將在全省布局核酸采樣亭

頭條 22-05-08

-

最新!許昌市本輪疫情共報告本土確診58例、無癥狀感染者100例

頭條 22-05-08

-

國家衛(wèi)健委:昨日新增本土確診319例 新增本土無癥狀感染者4065例

頭條 22-05-08

-

河南昨日新增本土確診25例,本土無癥狀感染者76例

頭條 22-05-08

-

鄭州方艙醫(yī)院正抓緊建設,5月15日一期工程將基本具備交付條件

頭條 22-05-08

-

何雄主持召開全市疫情防控工作調度會議

頭條 22-05-08

-

平頂山新增1例無癥狀感染者,活動軌跡公布

頭條 22-05-08

-

鄭州通報40個新增病例活動軌跡

頭條 22-05-08

-

濮陽市新增4例無癥狀感染者,活動軌跡公布

頭條 22-05-08

-

最新!鄭州市對部分區(qū)域實行分類管理

頭條 22-05-08

-

兩協(xié)會:演員片酬等勞務收入不得用現金支付

頭條 22-05-08

-

防疫不誤農時,河南農擔扛起金融穩(wěn)糧助農責任

頭條 22-05-08

-

劉凱任吉林省副省長

頭條 22-05-08

-

比亞迪深夜回應“排放超標引起流鼻血”:屬于惡意捏造關聯(lián)

頭條 22-05-08

-

鄭州銀行小企業(yè)金融服務中心:金融服務不間斷?助力防疫顯擔當

頭條 22-05-07

-

利率3.45%,鄭州經開投發(fā)成功發(fā)行5億元PPN

頭條 22-05-07

-

寶馬集團首席財務官彼得:中國今后數年都將保持全球最大新能源車市場

頭條 22-05-07

-

王林清受賄、非法獲取國家秘密案一審宣判 決定執(zhí)行有期徒刑十四年

頭條 22-05-07

-

門店出售隔夜果切,百果園致歉稱已停業(yè)整頓

頭條 22-05-07

-

時隔兩年重回線下,今年巴菲特股東大會有哪些看點?

頭條 22-04-30

- 上市公司“1元回購”案例浮出水面 多家公2022-05-13

- 美股震蕩下行 受困通脹壓力有利于股市筑底2022-05-13

- 就業(yè)優(yōu)先政策重在落地見效 需要全社會凝聚2022-05-13

- 失業(yè)保險新政出爐提出8條具體舉措 預計釋2022-05-13

- 中央財辦:加快落實已經確定的政策 抓緊謀2022-05-13

- 國企改革三年行動收官迎考 重組混改大戲連2022-05-13

- 特困行業(yè)階段性實施緩繳企業(yè)社會保險費政策2022-05-13

- 加快推進重大水利工程開工建設 今年重大水2022-05-13

- 上市公司積聚創(chuàng)新動能 科技創(chuàng)新類上市公司2022-05-13

- 中消協(xié)發(fā)布“五一”消費維權輿情分析報告 2022-05-13

- 商務部:前4月吸收外資4786.1億元 同比增20.5%2022-05-13

- 教育部強化校外培訓投訴舉報問題核查處置 2022-05-13

- 陜西實施“十大行動”促畢業(yè)生就業(yè) 組織高2022-05-13

- 廣東省第十一屆大學生運動會“云端”開幕2022-05-13

- 財政部下達70億元支持縣中改善基本辦學條件2022-05-13

- 寧夏教育廳發(fā)布防范校外培訓風險“十條”建2022-05-13

- 陜西省首屆省域全覆蓋“直播帶崗”系列招聘2022-05-13

- 山西:確保“雙減”工作扎實有效 全面構建2022-05-13

- 河南鶴壁:護航行動為學生破解“心”難題 2022-05-13

- 《校園新冠肺炎疫情防控健康科普系列掛圖》2022-05-13

- 財政部下達2125億元加快推進義務教育優(yōu)質均2022-05-13

- 《劍網3緣起》今日震撼公測 十重活動豪禮2022-05-13

- 浙江出臺27條政策 預計今年為企業(yè)減負將超2022-05-13

- 浙江省啟用移動式核酸“采樣小屋” 最大限2022-05-13

- 浙江未成年人思想道德建設十件實事發(fā)布2022-05-13

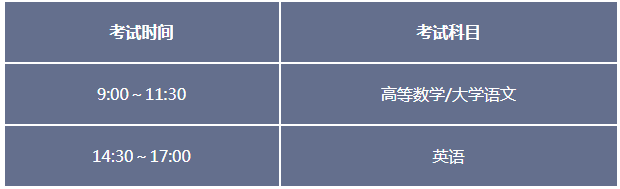

- 浙江省2022年普通高校專升本考試5月14日開2022-05-13

- “520”結婚登記預約爆滿 深圳民政局最新2022-05-13

- 深圳印發(fā)2022年重大項目計劃 安排項目8832022-05-13

- 深圳持續(xù)推進衛(wèi)生健康事業(yè)高質量發(fā)展 不斷2022-05-13

- 報名時間有變化!寧波5區(qū)均未發(fā)布2022年義2022-05-13

精彩推薦

閱讀排行

- 山東夏季高考6月7日至10日舉行!6月1日起打印準考證!

- 河南城市樹木保護管理新規(guī)試行 嚴控樹木砍伐遷移

- 河南發(fā)文明確防汛抗旱指揮部工作規(guī)則 明確組織機構劃定職責

- 河南醫(yī)生評高級職稱有新標準 有八個方面變化

- 今年前4個月河南省外貿進出口總值2677.4億元 同比增長5%

- 河南出臺意見加大非法寄遞行為查處打擊力度 促進寄遞行業(yè)健康發(fā)展

- 河南調整城鄉(xiāng)居民大病保險傾斜政策 困難群體合規(guī)費用分段支付比例提高

- “科創(chuàng)筑夢”助力“雙減”科普行動試點城市名單公布 河南5個省轄市入選

- 河南各地全力推進災后重建全面提升防洪能力確保安全度汛

- 河南印發(fā)促進服務業(yè)領域困難行業(yè)恢復發(fā)展若干政策