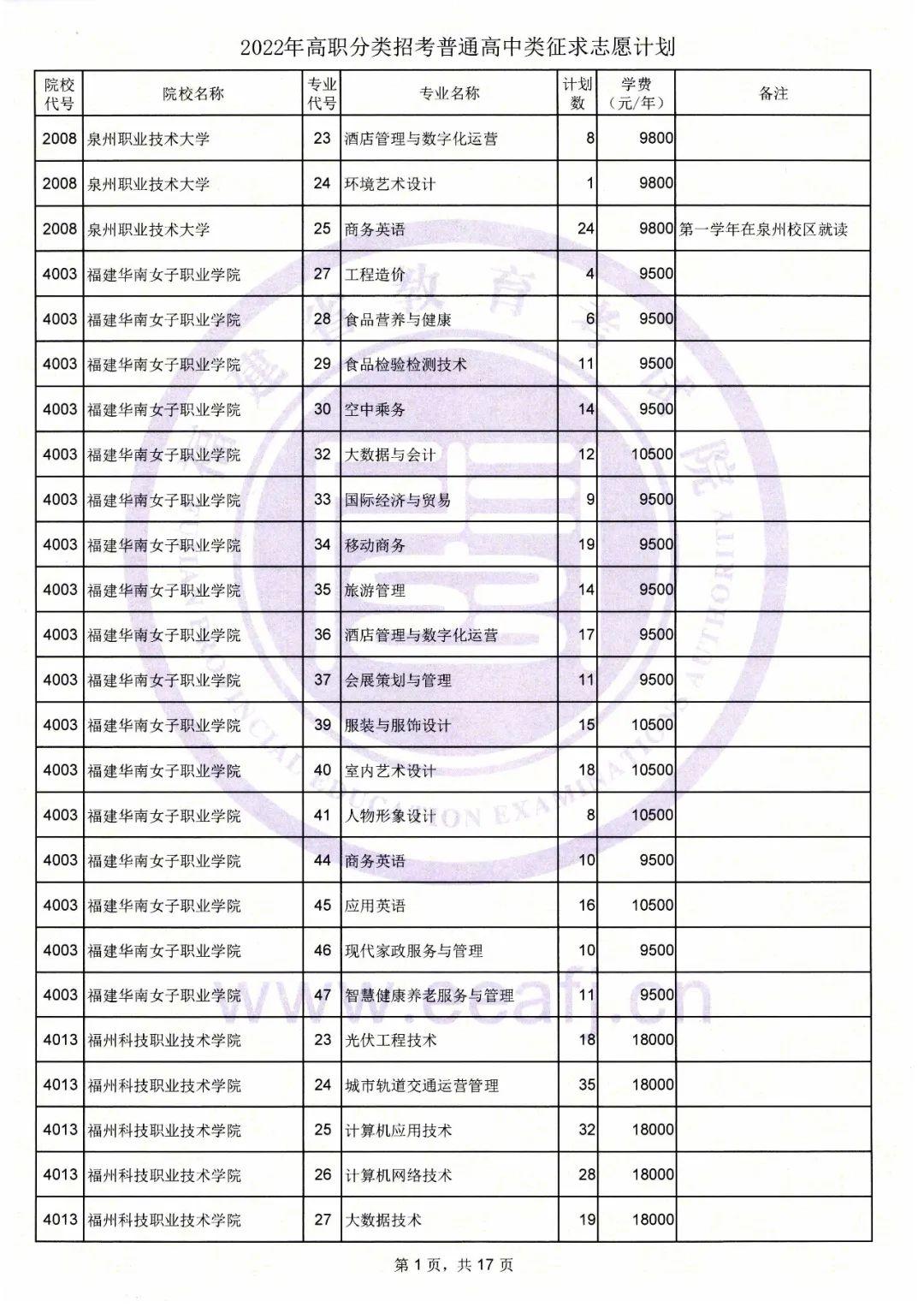

4月25日,深交所向新研股份下發關注函,要求公司說明會計差錯更正對公司有關年度凈資產、凈利潤的具體影響,以及公司是否存在規避退市風險警示或退市的情形,并說明公司股票是否存在被實施退市風險警示的風險。

日前,新研股份分別披露了“會計差錯更正公告”“預期信用損失率變更公告”“會計估計變更公告”。其中,會計差錯更正公告顯示,公司擬就2020年度財務報表部分數據進行追溯重述;預期信用損失率變更公告顯示,公司擬就應收賬款和合同資產的預期信用損失率進行調整,起始日為2019年1月1日;會計估計變更公告顯示,公司擬變更部分固定資產折舊年限,起始日為2022年1月1日。

根據公告,本次會計差錯變更涉及2020年度財務報表多個會計科目,未涉及資產負債表的期初數據。其中,2020年末歸屬于母公司股東權益合計由15.40億元更正為5.31億元;2020年度營業收入由11.05億元更正為9.26億元,凈利潤由-25.58億元更正為-7.03億元;信用減值損失、資產減值損失分別由4.05億元、17.80億元分別更正為1.94億元、2.16億元。

關注函要求公司核實說明公司2020年度信用減值損失、資產減值損失分別較原披露數減少2.11億元、15.64億元,凈利潤較原披露數增加18.55億元,但2020年末凈資產較原披露數大幅減少10.09億元的原因及合理性。同時,說明公司本次會計差錯更正所涉及的具體事項,是否涉及虛增收入、凈利潤、凈資產等財務造假情形;本次會計差錯更正是否已完整反映有關事項的影響,公司是否仍需調整2020年初以及之前年度的財務數據,如是,說明所涉及的具體年度、會計科目、影響金額。此外,關注函要求公司結合相關情況,說明股票是否存在被實施退市風險警示的風險,如是,按照有關規定進行信息披露。

-

洛陽鉬業擬發行10億元超短融,用于償還有息負債

頭條 22-04-26

-

河南一季度重點民生實事進展情況如何?通報來了

頭條 22-04-26

-

河南能源與河南理工大學簽訂戰略合作協議

頭條 22-04-26

-

如何理性投保?銀保監會提醒消費者不要被“高收益”誤導

頭條 22-04-26

-

奇安信2021年報:營收增長39.6%,冬奧保障帶動關基領域高增長

頭條 22-04-26

-

緊急提醒!濟源發布3例無癥狀感染者活動軌跡

頭條 22-04-26

-

滬指跌逾1% 失守2900點

頭條 22-04-26

-

商丘一季度全市生產總值727.60億元,同比增長5.7%

頭條 22-04-26

-

普惠性幼兒園比例83% 、財政投入十年增5倍……我國學前教育取得這些成就

頭條 22-04-26

-

國家市場監管總局最新回應知網是否涉嫌壟斷:已關注,正依法開展相關工作

頭條 22-04-26

-

交通運輸部:交通固定資產投資一季度同增9.8%

頭條 22-04-26

-

上海嚴格實行“非必要不離滬” 堅決防止疫情外溢 離滬須持“雙陰性”證明

頭條 22-04-26

-

平頂山:支持汝州市打造河南省預制菜產業園,力爭立華牧業等企業落戶

頭條 22-04-26

-

河南省2022年第一批13家更名高新技術企業 | 名單

頭條 22-04-26

-

交通運輸部:規劃布局冷鏈物流基礎設施

頭條 22-04-26

-

國家衛健委:昨日本土新增1908+15816

頭條 22-04-26

-

一季度全國社會物流總額84萬億元 同比增長6.2%

頭條 22-04-26

-

河南省委召開新冠肺炎疫情防控工作第十六次專題會議

頭條 22-04-26

-

央行開展100億元7天期逆回購,實現公開市場零投放零回籠

頭條 22-04-26

-

龍門實驗室公開征集標識設計,最高獎1萬元!快來投稿吧

頭條 22-04-26

-

定了!2022年新鄉16項重點民生實事發布,涉及就業、交通等

頭條 22-04-26

-

立方風控鳥·早報(4月26日)

頭條 22-04-26

-

讓創新創造者沒有后顧之憂!河南著力打通知識產權創造、運用、保護的服務全鏈條

頭條 22-04-26

-

國家發改委安排5.37億元中央資金支持河南省生態保護和修復建設

頭條 22-04-26

-

河南昨日新增本土確診病例8例,新增本土無癥狀感染者9例

頭條 22-04-26

-

何雄會見鄭州西亞斯學院理事長陳肖純一行

頭條 22-04-26

-

隔夜歐美·4月26日

頭條 22-04-26

-

2800億"強娶"有戲了?推特態度大轉變,正重新考慮馬斯克收購!或簽訂"分手費"條款

頭條 22-04-26

-

全國首個!河南為進口非冷鏈貨物貼上“行程碼”

頭條 22-04-26

-

上海昨日新增本土確診病例1661例、新增本土無癥狀感染者15319例

頭條 22-04-26

-

北京昨日本土新增“32+1”

頭條 22-04-26

-

違規提供資金、年報虛假記載!河南證監局對林州重機等開出470萬元罰單

頭條 22-04-25

-

鄭州新增1例確診病例、2例無癥狀感染者 活動軌跡公布

頭條 22-04-25

-

恒星科技董事長提議:最高回購1億元股份

頭條 22-04-25

-

新華網與58同城簽署框架合作協議 強強合作助力高校畢業生就業

頭條 22-04-25

-

捷安高科2021年營收凈利雙雙下滑,擬申請最高8億元授信

頭條 22-04-25

-

快訊!俞建華任海關總署黨委書記

頭條 22-04-25

-

從事虛假點贊“生意”被快手公司索賠5000萬,河南高院公布10起典型案例

頭條 22-04-25

-

小豆芽一年賣出3個億!鄭州這家企業又盯上新賽道 | 豫見預制菜?

頭條 22-04-25

-

營收凈利雙增!羚銳制藥擬拿出近八成盈利分紅2.8億元

頭條 22-04-25

-

神火股份籌劃重大資產重組 股票4月26日起停牌

頭條 22-04-25

-

特斯拉Q1在華收入46.5億美元 同比增長52.8%

頭條 22-04-25

-

風控鳥·晚報(4月25日)

頭條 22-04-25

-

漲價能讓“優愛騰”盈利嗎?|立方觀察

頭條 22-04-25

-

每年申報3至4次,洛陽常態化開展“揭榜掛帥” 項目申報

頭條 22-04-25

-

洛陽最新任免名單!韓治群任洛陽市副市長

頭條 22-04-25

-

河南全省企業一季度營收9134.7億元,同比增長14.4%

頭條 22-04-25

-

央行下調金融機構外匯存款準備金率

頭條 22-04-25

-

設立省級科研基金、優化科技信貸風險補償機制 河南省財政廳全力支持科技創新

頭條 22-04-25

-

面對新股破發,莫要“大驚小怪” | 立方快評

頭條 22-04-25

-

8417億元大投資,南陽2022年894個重點建設項目名單公布

頭條 22-04-25

-

設研院一季度業績雙增,營收增長18.84%至3.58億元

頭條 22-04-25

-

宇通重工一季度營收7.4億元,歸母凈利潤8491.83萬元

頭條 22-04-25

-

中赟國際未完成業績承諾,設研院將獲股份、現金補償

頭條 22-04-25

-

利率3%!興業銀行信陽分行助力信陽華信集團發行5億元短融

頭條 22-04-25

- 深交所向新研股份下發關注函 要求說明是否2022-04-26

- 上市公司年報映射中國經濟底色 2500多家企2022-04-26

- 人民幣匯率連日回調央行出手穩預期 人民幣2022-04-26

- 地方經濟“一季報”相繼出爐 二季度穩增長2022-04-26

- 國辦發布促消費20條 綜合施策釋放潛力促進2022-04-26

- 事關10億人的個人養老金制度有何意義?四部2022-04-26

- 洛陽鉬業擬發行10億元超短融,用于償還有息2022-04-26

- 河南一季度重點民生實事進展情況如何?通報2022-04-26

- 河南能源與河南理工大學簽訂戰略合作協議2022-04-26

- 疫情高位運行但呈下降趨勢,離滬須持“雙陰2022-04-26

- 上海戰疫:如何紓困疫情中的“特殊人群”?2022-04-26

- 北京:重點保供企業加大備貨調貨 滿足消費2022-04-26

- 上海現在的“隨申碼”賦碼規則是怎樣的?專2022-04-26

- 北京:各連鎖超市備貨充足 延長營業時間2022-04-26

- 【助企紓困進行時】江蘇:全力保障物流通暢2022-04-26

- 中國空間站等你來出差|集合!航天員“總教2022-04-26

- 加強調運組織貨源 確保北京“菜籃子”供應2022-04-26

- 攜手打贏這場仗 讓我們共赴《春·光》2022-04-26

- 【凡人微光】加油!我們都在抗疫一線2022-04-26

- 深圳機場碼頭至中山往返航線復航2022-04-26

- 【凡人微光】大風來襲 森林衛士24小時巡視2022-04-26

- 打通“最后一百米”2022-04-26

- 【凡人微光】熱心小伙徒手攀爬6層救人2022-04-26

- 詳情!濟南昨日新增2+34,病例29-36為社區2022-04-26

- 輔助學習設備迭代升級,訊飛翻譯筆S11助力2022-04-26

- 如何理性投保?銀保監會提醒消費者不要被“2022-04-26

- 奇安信2021年報:營收增長39.6%,冬奧保障2022-04-26

- 緊急提醒!濟源發布3例無癥狀感染者活動軌2022-04-26

- 一根雪糕近40塊 網友:我的雪糕自由沒了……2022-04-26

- 我們大齡打工人②丨染黑頭發拒戴老花鏡,只2022-04-26