|

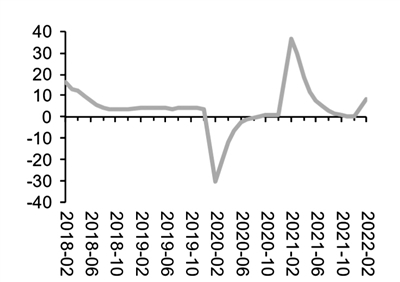

| 基建投資累計同比增速 來源:華西證券 |

開年以來,大基建類板塊明顯回暖。Wind數據顯示,截至4月8日收盤,房地產、建筑、工程機械、水泥制造等相關概念板塊近一周漲幅均超過5%。其中西部大基建指數、西部水泥指數近一周漲幅超過10%。

國家統計局數據顯示,今年前兩個月,國內固定資產投資實現良好開局,基礎設施投資增速加快。具體來看,1至2月份,基礎設施投資同比增長8.1%,增速比2021年全年加快7.7個百分點。其中,水利管理業投資增長22.5%,加快21.2個百分點;信息傳輸業投資增長15.2%,加快4.6個百分點;道路運輸業投資增長8.2%,2021年全年為下降1.2%。

消息面,4月7日,國家發展改革委印發《北部灣城市群建設“十四五”實施方案》提出,到2025年,北部灣城市群進一步發展壯大,一體化發展水平持續提升,基礎設施互聯互通水平顯著提升。此外,開年以來地方政府積極加速推進重大項目開工建設,助力經濟穩增長。據光大證券統計,目前已有超20個省市披露2022年重大項目建設計劃,共涉及超10萬億元的年度投資規模。其中,11個省市披露具體投向,投向基建項目的比重為47%。這意味著多地都為全年準備了較大比例數量的重大基建項目。

東吳證券認為,穩增長有望持續加碼,中期基建鏈條景氣度有望繼續上行。當前,財政收支、專項債發行反映財政政策持續發力保障資金端,建筑業PMI(采購經理指數)、各省投資計劃說明項目落地節奏顯著加快,目前來看政策面重點支持交通、保障性安居工程、水利等領域,對傳統交通市政基建項目拉動效果明顯。

值得一提的是,統計局相關負責人近日對今年3月中國采購經理指數解讀時表示,當前建筑業景氣水平小幅上升。隨著氣候轉暖,建筑業施工進度有所加快,商務活動指數為58.1%,比上月上升0.5個百分點,其中土木工程建筑業商務活動指數為64.7%,高于上月6.1個百分點,升至高位景氣區間。從市場預期看,業務活動預期指數為60.3%,雖比上月有所回落,但繼續處于高位景氣區間,企業對行業發展前景仍比較樂觀。

機構認為,基建地產鏈條投資機會或將重現。考慮前期基建刺激政策已提上日程并陸續進入實施階段,加之市場預期后續地產政策有望適度放松,對應地產產業鏈有望迎來估值修復機會。東吳證券分析,可從三個方向關注投資機會:一是穩增長繼續發力下基建市政鏈條景氣和估值提升,看好估值仍處歷史低位、業績穩健的基建龍頭企業估值持續修復機會;二是需求結構有亮點,新業務增量開拓下的投資機會。在雙碳戰略、綠色節能建筑等政策推進下,裝配式建筑、節能降碳及新能源相關的基建細分領域景氣度較高,有相關轉型布局的企業有望受益;三是國企改革三年行動進入收官之年,預計國企改革在穩步推進的同時,此前在企業治理結構、強化激勵、混改及提高效率激發活力等方面的改革紅利有望進入釋放期,建議關注有降本增效下業績改善、新業務轉型布局及資產重組等方向的相關標的。

-

蘇州放松限售:二手房限售由5年改為3年

頭條 22-04-11

-

2分鐘通關!國家跨境電商零售進口藥品試點業務完成首單

頭條 22-04-11

-

不操作將虧30%!這只“末日轉債”交易時間只剩今天,還有這些轉債也將強贖

頭條 22-04-11

-

提煉使用“地溝油” ,四川一火鍋店被判賠2289萬

頭條 22-04-11

-

最高300萬元!焦作市“揭榜掛帥”科技項目技術向全市征集需求

頭條 22-04-11

-

國家衛健委:昨日新增本土病例1164+26345 在這些地方

頭條 22-04-11

-

商業銀行網點去年關停2805個 五大國有行合計減少566個

頭條 22-04-11

-

國家統計局:3月份CPI同比增加1.5%,PPI同比上漲8.3%

頭條 22-04-11

-

國家統計局:3月份CPI環比持平,同比漲幅有所擴大

頭條 22-04-11

-

相關人員立即報備!商丘市疫情防控辦緊急提醒

頭條 22-04-11

-

立方風控鳥·早報(4月11日)

頭條 22-04-11

-

深交所今日將發布深證新基建50指數 涉及特高壓、新能源汽車等

頭條 22-04-11

-

河南昨日新增本土無癥狀感染者4例

頭條 22-04-11

-

鄭州市代市長何雄會見浙江大華副總裁胡華平 共建大項目實現大合作

頭條 22-04-11

-

信陽光山縣新增1例無癥狀感染者 系援建上海市方艙醫院工人

頭條 22-04-11

-

河南昨日新增本土無癥狀感染者5例

頭條 22-04-10

-

鐘南山:中國會在動態清零中逐步開放,但完全開放不適用

頭條 22-04-10

-

上海昨日新增1006例本土確診病例和23937例本土無癥狀感染者

頭條 22-04-10

-

28省份常住人口:廣東連續15年總量第一,15省份減少

頭條 22-04-09

-

周口太康縣將開展全域全員上門核酸檢測采樣

頭條 22-04-09

-

科創板公司自曝違規擔保3.73億元 兩名保代因失職被處分

頭條 22-04-09

-

2022年鄭州供地計劃公布!高新區商品住宅供地最多

頭條 22-04-09

-

受疫情影響 蔚來整車生產已經暫停

頭條 22-04-09

-

5年“吃掉”1000萬條報廢輪胎!設研院10年研發,這一技術國際領先

頭條 22-04-09

-

涉嫌關聯“沙門氏菌事件”?費列羅道歉!關閉一巧克力工廠!在多國緊急召回產品

頭條 22-04-09

-

河南安陽縣發現1例無癥狀感染者 系援建方艙醫院返安人員

頭條 22-04-09

-

一周內6城放松樓市調控:限售、限購、限貸等短期措施退出

頭條 22-04-09

-

周口市太康縣新增新冠肺炎無癥狀感染者8例,軌跡公布

頭條 22-04-09

-

中國上市公司協會:境內上市公司市值80.7萬億元,去年分紅1.7萬億元

頭條 22-04-09

-

河南省交通旅游融合發展策略之發展現狀與存在問題 | 龍志剛專欄

頭條 22-04-09

-

國家衛健委:昨日新增本土確診病例1334例 新增本土無癥狀感染者23737例

頭條 22-04-09

-

河南昨日新增本土確診病例1例,新增本土無癥狀感染者17例

頭條 22-04-09

-

隔夜歐美·4月9日

頭條 22-04-09

-

上海昨日新增本土確診病例1015例 本土無癥狀感染者22609例

頭條 22-04-09

-

立方風控鳥·早報(4月9日)

頭條 22-04-09

-

重磅!河南省發改委公布“2021年度河南省經濟體制改革十大案例”

頭條 22-04-09

-

上海:4月9日在全市范圍內開展抗原檢測

頭條 22-04-08

-

租賃商鋪引紛爭,押金不退咋辦?法院這樣判

頭條 22-04-08

-

洛陽331家企業入選國家科技型中小企業名單

頭條 22-04-08

-

上海:這些人員3月至4月期間不能正常歸還公積金貸款的,不作逾期處理

頭條 22-04-08

-

光大銀行:已指導上海、長春等地區分支機構主動觸達客戶提供必要的延期還本付息支持

頭條 22-04-08

-

豫能控股:擬37.62億元投建整縣屋頂分布式光伏項目及設立公司

頭條 22-04-08

-

太康縣昨日新增無癥狀感染者16例,活動軌跡公布

頭條 22-04-08

-

證監會修改首發上市管理辦法,發行人需成立股份有限公司滿3年

頭條 22-04-08

-

豫能控股2021年營收119.06億元,煤炭業務大漲80%

頭條 22-04-08

-

開封發布36條惠企紓困舉措:加快落地20億元“雙碳”基金一期

頭條 22-04-08

-

蘭考出臺六大舉措助推企業上市掛牌,主板上市獎勵300萬元

頭條 22-04-08

-

河南省多地個人住房貸款利率下調

頭條 22-04-08

-

鄭州對二七區部分區域實行封控區和管控區管理

頭條 22-04-08

-

軌跡公布!鄭州新增1例確診病例和2例無癥狀感染者

頭條 22-04-08

-

建業集團與河南省機場集團簽署戰略合作協議

頭條 22-04-08

-

這幾款車可以免征購置稅,有你中意的嗎?

頭條 22-04-08

-

財政部擬發行500億元儲蓄國債

頭條 22-04-08

-

洛陽:下大力氣激活房地產市場,著力提振市場信心

頭條 22-04-08

-

國家發改委、銀保監會:推進納稅、不動產、行政強制等信息歸集共享

頭條 22-04-08

- 投資增速加快 大基建板塊景氣度回升2022-04-11

- 集中交易系統部分中斷 首創證券領監管“罰2022-04-11

- 年報披露高峰到來退市風險公司將迎來“大考2022-04-11

- 上交所召開科創板保薦業務座談會 進一步提2022-04-11

- 多措并舉穩就業信號增強 減負穩崗擴就業齊2022-04-11

- 報告指出:俄烏沖突對歐盟經濟凸顯五重影響2022-04-11

- 高層密集研判形勢研究更多穩經濟新舉措 穩2022-04-11

- 國際機構預警:警惕地緣沖突抬高全球債務風2022-04-11

- 加快建設全國統一大市場明確六方面重點任務2022-04-11

- 8000億元水利工程投資敲定 多路資金組合發力2022-04-11

- 3月末境外機構持有銀行間市場債券3.88萬億2022-04-11

- 冬奧帶動相關產業快速發展 實現了辦奧和區2022-04-11

- 央地加緊部署促大豆油料增產增收政策連發2022-04-11

- 首批800個全國科普教育基地出爐 助推“雙2022-04-11

- 浙江:將生態文明教育納入中小學課程 用好2022-04-11

- 山西:印發“十四五”教育事業發展規劃 加2022-04-11

- 吉林省:按照分區分級分類、有序有力有效原2022-04-11

- 省應急管理廳全力推進“五個一百”安全應急2022-04-11

- 全市鞏固拓展脫貧攻堅成果同鄉村振興有效銜2022-04-11

- 教育部辦公廳印發通知:開展“技能成才 強2022-04-11

- 紀錄片《夢幻涼州》昨晚登陸央視2022-04-11

- 張掖市國家儲備林首單貸款到位5億元2022-04-11

- 湖南瀏陽開發網絡平臺兼具多種功能 “一網2022-04-11

- 云南建教師“省管校用”對口幫扶機制 省級2022-04-11

- 福建石獅:“暖心行動”關愛特殊群體學生2022-04-11

- 青海成立學生美育協會 讓學校美育的發展進2022-04-11

- 廣州:務工人員隨遷子女讀公辦比例將超85%2022-04-11

- 今年寧夏中考英語聽力口語測試將全部采用“2022-04-11

- 教育部印發通知:全面推廣使用國家24365大2022-04-11

- 蘇州放松限售:二手房限售由5年改為3年2022-04-11

精彩推薦

閱讀排行

- 信陽光山縣發現1例新冠肺炎無癥狀感染者

- 山東:醫保因疫情影響無法按時參保繳費 核準備案后可補辦補繳

- 《濟南市“十四五”水土保持規劃》發布 高標準實施水土保持工程建設

- 山東印發“十四五”冷鏈物流發展規劃 到2035年全面建成現代冷鏈物流體系

- 《云南省“十四五”就業促進規劃》發布 全省城鎮新增就業250萬人以上

- 云南:到2025年綜合交通投資規模力爭超1.3萬億元實體線網總里程達36萬公里

- 云南省33條措施為文旅業注入新動能 政策效應已經初步顯現

- 云南將對排名前100位的旅行社進行獎補 獎補資金共計4500萬元

- 云南省出臺新能源電池產業發展三年行動計劃 到2024年產值突破1000億元

- 4月16日起,鄭州這18條公交線路優化調整