|

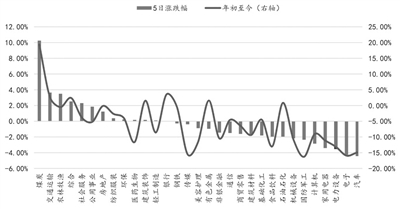

| 申萬一級(jí)行業(yè)漲跌情況 數(shù)據(jù)來源:iFind,萬聯(lián)證券研究所(截至2022年3月4日) |

5日提請(qǐng)十三屆全國人大五次會(huì)議審議的政府工作報(bào)告對(duì)2022年經(jīng)濟(jì)社會(huì)發(fā)展作出部署,明確釋放出堅(jiān)持“穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn)”的信號(hào)。機(jī)構(gòu)普遍預(yù)計(jì)后續(xù)相關(guān)政策力度將持續(xù)加大,建議堅(jiān)守穩(wěn)增長主線。

穩(wěn)增長信號(hào)再強(qiáng)化

多家機(jī)構(gòu)表示,政府工作報(bào)告再度釋放穩(wěn)增長信號(hào),相關(guān)措施值得期待。中信證券認(rèn)為,從國內(nèi)經(jīng)濟(jì)和政策來看,預(yù)計(jì)前兩個(gè)月經(jīng)濟(jì)數(shù)據(jù)整體平穩(wěn),穩(wěn)增長效果初步顯現(xiàn)。全年經(jīng)濟(jì)增長目標(biāo)清晰明確,預(yù)計(jì)后續(xù)政策力度還將持續(xù)加大。農(nóng)銀匯理基金也表示,政府工作報(bào)告釋放諸多積極信號(hào),反映政策穩(wěn)增長的訴求和決心持續(xù)提升。

華安證券認(rèn)為,在穩(wěn)增長抓手方面,基建有資金有項(xiàng)目,將扮演主角;微觀政策持續(xù)激發(fā)市場主體活力,減稅降費(fèi)和給實(shí)體企業(yè)降成本力度擴(kuò)大,低碳升級(jí)、高端制造將帶動(dòng)制造業(yè)投資增長;此外,保障房建設(shè)、城市更新也將起到一定助力。

對(duì)于消費(fèi)領(lǐng)域,政府工作報(bào)告提出推動(dòng)消費(fèi)持續(xù)恢復(fù)。中金公司認(rèn)為,相關(guān)舉措涉及居民增收、業(yè)態(tài)恢復(fù)、物流建設(shè)、鼓勵(lì)新能源汽車和家電消費(fèi)等,基本延續(xù)了之前的消費(fèi)政策基調(diào)。預(yù)計(jì)在穩(wěn)增長政策支持下,全年的消費(fèi)將呈現(xiàn)前低后高、逐季改善的趨勢,以2019年為基期的復(fù)合增速會(huì)較去年進(jìn)一步改善。

值得注意的是,政府工作報(bào)告還提出,著力培育“專精特新”企業(yè),在資金、人才、孵化平臺(tái)搭建等方面給予大力支持。推進(jìn)質(zhì)量強(qiáng)國建設(shè),推動(dòng)產(chǎn)業(yè)向中高端邁進(jìn)。加快發(fā)展工業(yè)互聯(lián)網(wǎng),培育壯大集成電路、人工智能等數(shù)字產(chǎn)業(yè),提升關(guān)鍵軟硬件技術(shù)創(chuàng)新和供給能力。

“推動(dòng)科技創(chuàng)新、轉(zhuǎn)變發(fā)展動(dòng)能是調(diào)結(jié)構(gòu)關(guān)鍵所在。”海通證券荀玉根團(tuán)隊(duì)表示,當(dāng)前我國正處在宏觀經(jīng)濟(jì)結(jié)構(gòu)從大到強(qiáng)、產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí)的關(guān)鍵階段,經(jīng)濟(jì)增長動(dòng)力將從注重?cái)?shù)量的要素投入加速轉(zhuǎn)變?yōu)樽⒅刭|(zhì)量的創(chuàng)新驅(qū)動(dòng)。

多個(gè)高景氣行業(yè)受關(guān)注

“展望后市,不必對(duì)市場的短期調(diào)整過度悲觀。”國泰君安表示,一方面,兩會(huì)釋放積極信號(hào),預(yù)示著穩(wěn)增長將加速發(fā)力;另一方面,2月PMI已小幅回暖,使得市場下行有底。基于當(dāng)前市場環(huán)境與政策主線,機(jī)構(gòu)預(yù)計(jì)后續(xù)政策力度還將持續(xù)加大。對(duì)A股而言,建議堅(jiān)守穩(wěn)增長主線,并結(jié)合一季報(bào)優(yōu)選景氣較高且有望超預(yù)期的細(xì)分領(lǐng)域。

隨著未來外圍擾動(dòng)因素逐步弱化及重要會(huì)議召開帶來穩(wěn)增長預(yù)期的增強(qiáng),機(jī)構(gòu)預(yù)計(jì)大盤將逐步企穩(wěn)。中金公司分析稱,當(dāng)前市場“情緒底”正逐步確認(rèn)中。伴隨政策逐漸顯效,“增長底”也可能在一季度到二季度左右逐步出現(xiàn),后續(xù)對(duì)大市無須過度悲觀,當(dāng)前中國市場的性價(jià)比在全球來看較為突出。從節(jié)奏上判斷,去年漲幅大的制造成長板塊,如新能源及科技硬件半導(dǎo)體等,經(jīng)歷前期調(diào)整后,風(fēng)險(xiǎn)已有所釋放,逐步進(jìn)入“逢低吸納”的階段,特別是受到本輪穩(wěn)增長政策直接支持的相關(guān)板塊,建議關(guān)注三個(gè)方向:一是政策發(fā)力潛在有支持的領(lǐng)域,包括基建、地產(chǎn)穩(wěn)需求相關(guān)產(chǎn)業(yè)鏈、券商金融等;二是2021年已有所調(diào)整、估值已不高、中長期前景依然明朗的中下游消費(fèi),包括家電、輕工家居、汽車及零部件、互聯(lián)網(wǎng)、農(nóng)林牧漁、醫(yī)藥等;三是制造成長板塊,包括新能源汽車、新能源及科技硬件等。

華西證券則預(yù)計(jì)A股市場短期內(nèi)仍以“反復(fù)磨底”為主,穩(wěn)增長主線仍是配置的主思路。具體到行業(yè)上,建議關(guān)注三條投資主線:一是政策穩(wěn)增長配置品種,如銀行、地產(chǎn)、建材建筑等;二是受益提價(jià)預(yù)期的,如食品飲料、養(yǎng)殖、農(nóng)產(chǎn)品等;三是受益于政策推動(dòng)的主題相關(guān),如新能源、數(shù)字經(jīng)濟(jì)、東數(shù)西算、三農(nóng)等。

在政策和業(yè)績催化下,有機(jī)構(gòu)人士指出,春季行情領(lǐng)漲行業(yè)正逐漸從價(jià)值切換到成長。華夏基金指出,在風(fēng)格方面,去年底以來,價(jià)值與成長之間的市場表現(xiàn)出現(xiàn)明顯分化。近三個(gè)月,隨著地產(chǎn)基建鏈的快速修復(fù),成長和價(jià)值風(fēng)格的估值差迅速收斂,目前,成長方向個(gè)股平均PE(TTM)(滾動(dòng)市盈率)為44倍,銀行、地產(chǎn)、建筑、煤炭、交運(yùn)等反轉(zhuǎn)方向平均PE(TTM)從8倍修復(fù)至10倍,4倍的估值差已處于2019年以來的中樞水平。基于盈利預(yù)測,全年景氣結(jié)構(gòu)預(yù)計(jì)將維持成長占優(yōu)的情形,景氣投資策略將逐漸回潮。

結(jié)合當(dāng)前成長行業(yè)內(nèi)部基本面差異、政策支持力度及前期表現(xiàn),海通證券建議關(guān)注低碳經(jīng)濟(jì)中風(fēng)電、光伏、特高壓等以及數(shù)字經(jīng)濟(jì)中的云計(jì)算、數(shù)據(jù)中心等。“對(duì)于資本市場而言,預(yù)計(jì)后續(xù)受益于穩(wěn)增長等政策的順周期板塊會(huì)有不錯(cuò)表現(xiàn)。”星石投資首席研究官方磊表示,符合科技創(chuàng)新等長期發(fā)展趨勢且估值合理的板塊也有較強(qiáng)中長期投資價(jià)值。

-

用“專精特新”鍛造河南經(jīng)濟(jì)硬核實(shí)力 | 立方觀察

頭條 22-03-07

-

正商港股股票正式納入恒生綜合指數(shù)成份股

頭條 22-03-07

-

南京銀行已完成蘇寧消金控股權(quán)收購,后續(xù)或?qū)⒃鲑Y擴(kuò)股

頭條 22-03-07

-

焦作市投資集團(tuán)擬發(fā)行20億元小公募,已獲上交所受理

頭條 22-03-07

-

快訊!新鄉(xiāng)天力鋰能創(chuàng)業(yè)板IPO提交注冊

頭條 22-03-07

-

全國人大代表劉慶峰:人工智能或擔(dān)當(dāng)老幼病殘群體貼身服務(wù)員

頭條 22-03-07

-

全國人大代表、人民銀行副行長劉桂平:建議盡快制定出臺(tái)金融穩(wěn)定法

頭條 22-03-07

-

鄭州明日發(fā)放3000萬元家電消費(fèi)券,這些門店可以使用

頭條 22-03-07

-

戰(zhàn)略牽手捷威動(dòng)力,龍佰集團(tuán)擬獲鋰電池材料意向采購訂單

頭條 22-03-07

-

洛陽國宏投資集團(tuán)擬發(fā)行今年首期超短融,規(guī)模最高3億元

頭條 22-03-07

-

3月8日上午10:00, 鄭州3000萬元家電消費(fèi)券開始發(fā)放了!

頭條 22-03-07

-

政府工作報(bào)告首提“設(shè)立金融穩(wěn)定保障基金”,到底是什么?

頭條 22-03-07

-

國家衛(wèi)健委:昨日新增本土感染214+312

頭條 22-03-07

-

住豫全國政協(xié)委員黃改榮亮相“委員通道”,回應(yīng)社會(huì)老齡化問題

頭條 22-03-07

-

焦作9條城市主干道將改造提升!

頭條 22-03-07

-

河南省昨日新增境外輸入確診病例5例 無癥狀感染者20例

頭條 22-03-07

-

全國政協(xié)委員黃改榮:建議在河南建立國家級(jí)重大傳染病防治基地

頭條 22-03-07

-

許為鋼:打造一流創(chuàng)新平臺(tái)要勇于解放思想

頭條 22-03-07

-

鄭州市代市長何雄會(huì)見北京紅山科技董事長趙先明一行

頭條 22-03-07

-

北交所16家“小巨人”全部預(yù)盈,3家公司凈利潤上億元

頭條 22-03-07

-

立方風(fēng)控鳥·早報(bào)(3月7日)

頭條 22-03-07

-

鄭州出臺(tái)扶持措施:把新鄭好想你大棗基地建成全國最大的大棗物流園區(qū)

頭條 22-03-07

-

關(guān)于晉城1例無癥狀感染者在鄭州市活動(dòng)軌跡的通報(bào)

頭條 22-03-06

-

單粒可達(dá)20克拉!河南一培育鉆石企業(yè)訂單已排滿6個(gè)月

頭條 22-03-06

-

張嘉旭:龍湖金融島可以更快更安全 | 上海會(huì)客廳

頭條 22-03-06

-

“雙碳”工作不能先扔了增長 | 兩會(huì)立方快評(píng)

頭條 22-03-06

-

大河財(cái)立方“新同事”報(bào)到,AI主播小晴播報(bào)全國兩會(huì)資訊

頭條 22-03-06

-

安陽42家學(xué)科類校外培訓(xùn)機(jī)構(gòu)白名單公布!

頭條 22-03-06

-

盧克平代表:建議部屬高校按各省高考人數(shù)分配招生指標(biāo)

頭條 22-03-06

-

全國政協(xié)委員鐘茂初:建議北大清華按各省考生比例招生

頭條 22-03-06

-

IMF警告:俄烏沖突將對(duì)全球經(jīng)濟(jì)產(chǎn)生嚴(yán)重影響

頭條 22-03-06

-

鄭州市代表團(tuán)一行參觀考察海康威視

頭條 22-03-06

-

住豫全國政協(xié)委員提交提案127件

頭條 22-03-06

-

河南昨日新增境外輸入關(guān)聯(lián)本土確診病例1例

頭條 22-03-06

-

賈康:中國有效投資的空間相當(dāng)可觀 要努力抓住

頭條 22-03-06

-

什么信號(hào)?這家公司拿下廈門銀行4.8億股份,晉升第一大股東!

頭條 22-03-06

-

為抵御制裁 俄羅斯央行面向中小企業(yè)制定優(yōu)惠貸款計(jì)劃

頭條 22-03-05

-

讀政府工作報(bào)告,看河南行動(dòng)!

頭條 22-03-05

-

2.5萬億!一圖了解政府工作報(bào)告退稅減稅新舉措

頭條 22-03-05

-

河南:今年將推動(dòng)具備條件地區(qū)實(shí)施全域公交

頭條 22-03-05

-

政府工作報(bào)告里的這17個(gè)數(shù),必知!

頭條 22-03-05

- 穩(wěn)增長信號(hào)強(qiáng)勁釋放多個(gè)高景氣行業(yè)受關(guān)注 2022-03-08

- 6.2萬億元!前2個(gè)月我國外貿(mào)進(jìn)出口增長13.6%2022-03-08

- 股價(jià)暴跌16.76%!日野汽車尾氣數(shù)據(jù)造假股價(jià)2022-03-08

- 巴西社會(huì)老齡化趨勢在悄然加速 銀發(fā)經(jīng)濟(jì)悄2022-03-08

- 發(fā)展改革委:國際油氣價(jià)格攀升進(jìn)口成本會(huì)有2022-03-08

- 【關(guān)注】美汽油價(jià)格創(chuàng)新高 美考慮禁運(yùn)俄石2022-03-08

- 國家發(fā)改委:多措并舉促進(jìn)消費(fèi)持續(xù)恢復(fù)培育2022-03-08

- 局勢趨緊多國限制出口 全球糧食價(jià)格居高不2022-03-08

- 2月末我國外匯儲(chǔ)備規(guī)模達(dá)32138億美元 較12022-03-08

- 貴州印發(fā)實(shí)施意見助學(xué)校美育多元有效 20252022-03-08

- 河南將重點(diǎn)建設(shè)百所高水平職業(yè)院校 培育752022-03-08

- 安徽銅陵:打造“三個(gè)課堂” 不斷讓課后服2022-03-08

- 首批錄取學(xué)員299名!海南首個(gè)輔警學(xué)歷教育2022-03-08

- 四部門聯(lián)合印發(fā)通知:開展高校大學(xué)生科技志2022-03-08

- 寧波:45所中職師生同臺(tái)競技!以技能大賽為2022-03-08

- 新版思政課教材系列研討會(huì)啟動(dòng) 全國高校802022-03-08

- 全國政協(xié)委員、華彬集團(tuán)董事長嚴(yán)彬:建議加2022-03-08

- Artefact 受邀參加凱輝論壇,探討如何實(shí)現(xiàn)2022-03-08

- 榮威虎年銷量穩(wěn)增如虎,新能源逆勢上揚(yáng)再添2022-03-08

- 粉黛·正宮春日沙龍,東方美學(xué)雅致綻放2022-03-08

- 天津哪里有治療肺癌著名中醫(yī)?推薦天津渤海2022-03-08

- 烏海市2022年新時(shí)代文明實(shí)踐學(xué)雷鋒志愿服務(wù)2022-03-08

- 山東省出臺(tái)意見規(guī)范征收土地管理 違規(guī)搶栽2022-03-08

- 濟(jì)南實(shí)施招標(biāo)計(jì)劃提前發(fā)布制度 房屋建筑和2022-03-08

- 未出現(xiàn)封河與流凌!黃河山東段安全度過凌汛2022-03-08

- 山東出臺(tái)醫(yī)療保障基金監(jiān)督管理辦法5月1日起2022-03-08

- 無理由退貨!山東今年力爭實(shí)現(xiàn)35萬家實(shí)體店2022-03-08

- 合肥市完善租房提取住房公積金政策 助力無2022-03-08

- 合肥下發(fā)通知加強(qiáng)春季森林防滅火工作 對(duì)這2022-03-08

- 合肥市“十四五”科技創(chuàng)新發(fā)展規(guī)劃出爐 將2022-03-08

精彩推薦

閱讀排行

- 山東省出臺(tái)意見規(guī)范征收土地管理 違規(guī)搶栽搶建部分不予補(bǔ)償

- 未出現(xiàn)封河與流凌!黃河山東段安全度過凌汛期

- 山東出臺(tái)醫(yī)療保障基金監(jiān)督管理辦法5月1日起施行

- 合肥市“十四五”科技創(chuàng)新發(fā)展規(guī)劃出爐 將爭創(chuàng)國家科技創(chuàng)新中心

- 安徽發(fā)布“十四五”消防救援事業(yè)發(fā)展規(guī)劃 中小學(xué)每學(xué)期至少要上4堂消防課

- 安徽出臺(tái)2022年農(nóng)資打假專項(xiàng)治理方案

- 《云南省水情預(yù)警發(fā)布管理辦法(試行)》印發(fā) 水情預(yù)警由省級(jí)媒體對(duì)外發(fā)布

- 《福建省全民健身實(shí)施計(jì)劃(2021-2025年)》印發(fā)

- 廈門國有企事業(yè)單位利用自有用地建設(shè)保障性租賃住房實(shí)施細(xì)則來了

- 最高獎(jiǎng)2000萬!廈門2022年電子商務(wù)發(fā)展資金申報(bào)工作啟動(dòng) 4月30日截止