近日,浙江明佳環保科技股份有限公司(簡稱“明佳環保”)創業板IPO申請獲受理,審核狀態為“已問詢”。《經濟參考報》記者從招股書了解到,報告期(指2018年、2019年、2020年和2021年1-6月,下同)內,明佳環保業績增長穩健,但主營產品單一且毛利率持續下滑。

主要業績逐年增長收入依賴單一產品

據招股書披露,明佳環保專業從事養殖廢棄物處理及資源化利用環保設備的研發、制造與銷售,重點針對的廢棄物類型為畜禽養殖糞污。

財務數據顯示,報告期內,明佳環保業績增長穩健,實現營業收入分別為3956.88萬元、9302.84萬元、17826.02萬元和10064.99萬元;實現凈利潤分別為807.45萬元、2471.33萬元、5768.38萬元和3280.12萬元。從產品收入結構看,明佳環保報告期內主營業務收入主要依賴于核心產品罐式發酵處理機,各期收入分別為2470.53萬元、7519.00萬元、14139.30萬元和8740.84萬元,占主營業務收入的比重分別為64.92%、83.63%、80.71%和89.08%。對此,明佳環保提示風險稱,若未來未能緊跟市場需求變化、未能對核心產品進行持續的技術改進以適應市場需要,或未能成功推出其他更具有發展潛力的新產品,或公司的競爭對手在產品創新方面投入更多的資金和資源等,則公司的營業收入增長將出現放緩或下滑,進而對自身的經營業績和盈利水平帶來不利影響。

值得注意的是,報告期內,罐式發酵處理機毛利率呈現下滑狀態,各期毛利率分別為60.22%、56.30%、52.95%和50.95%。對于毛利率下滑原因,明佳環保稱,一方面,大客戶向公司采購規模進一步擴大,為增強客戶黏性,公司選擇適度讓利。另一方面,公司執行新收入準則等所致。

客戶集中度較高下游企業現虧損

業內人士表示,農業面源污染防治近年來逐步受到重視,在此背景下,鼓勵規模化養殖并提高養殖的集中度、提倡化肥農藥減量化和養殖糞污資源化利用等相關產業政策成為發展方向。

明佳環保在招股書中坦言,公司所生產的設備重點針對養殖廢棄物處理及資源化利用領域,核心設備能夠將養殖糞污經處理成為有機肥,是目前受到政策鼓勵的發展方向。若未來行業政策方向出現變化,或對下游畜禽養殖業的引導效果不佳,則公司的產品市場需求可能受到不利影響,進而對公司的經營規模和盈利水平產生不利影響。

招股書顯示,明佳環保客戶主要為畜禽養殖企業,報告期內,明佳環保來自于前五大客戶的收入分別為2938.63萬元、7078.99萬元、12874.32萬元和7007.74萬元,占當期營業收入的比重分別為74.27%、76.09%、72.22%和69.62%,集中度較高。其中,溫氏股份及其關聯公司是明佳環保第一大客戶,2018年至2020年其收入比重分別為40.78%、44.43%和50.30%。不過,2021年1-6月,明佳環保第一大客戶溫氏股份及其關聯公司收入比重下降至28.07%,而公司其他客戶如華統股份等的收入比重提升,使得公司對第一大客戶的依賴程度有所改善。

明佳環保稱,由于養殖廢棄物處理及資源化利用環保設備行業尚處于發展初期,隨著規模化養殖水平不斷提高,得到知名養殖企業認可的設備供應商將能在短期內快速拓展市場規模、培養穩定的客戶關系,不斷提高客戶認同壁壘。但是,若公司客戶結構未來未能繼續優化、未能及時開拓并獲取新客戶的業務增量,或現有主要客戶的產品需求放緩等,則公司的營業收入規模可能出現波動,進而對公司的盈利水平產生不利影響。

招股書顯示,近年來我國主要畜禽養殖企業的固定資產投資規模增長較快,一定程度上助推了公司經營規模的快速增加。但明佳環保也坦言,養殖廢棄物處理及資源化利用環保設備市場的發展與下游產業的景氣度與周期性密切相關,畜牧業市場發展受到重大畜禽疫病、商品價格波動、食品安全等多重因素影響,從而對上游環保設備市場產生影響。若畜禽養殖企業因市場需求變化或自身規劃調整導致其固定資產投資規模增速放緩,則公司主要客戶對于公司產品的需求可能出現下降,進而對公司的營業收入規模及盈利水平產生不利影響。

《經濟參考報》記者注意到,受生豬價格下滑等因素影響,年內生豬養殖企業業績普遍表現不佳。以明佳環保大客戶溫氏股份為例,其發布的2021年度業績預告顯示,受生豬價格大幅下跌、公司肉豬養殖業務利潤同比大幅下降等因素影響,預計2021年歸屬于上市公司股東的凈利潤虧損130億元至138億元,同比下降275.06%-285.84%。

研發費用持續增加擬募資提升產能

近年來,明佳環保深耕畜禽養殖廢棄物處理及資源化利用領域,具備了規模化的設備生產能力,形成了一定的先發優勢。明佳環保先后被認定為“浙江省農業科技企業”“浙江省科技型中小企業”“浙江省高成長科技型中小企業”“全國AAA信用單位”“國家高新技術企業”以及“專精特新”小巨人企業等。

報告期內,明佳環保研發費用持續增加,各期分別為294.04萬元、530.71萬元、872.13萬元和488.55萬元。明佳環保表示,研發物料消耗持續增加、積極引進研發人才、與業內高校建立聯系等,是研發費用增加的主要原因。截至2021年6月30日,明佳環保取得了4項農業機械試驗鑒定證書、2項省級工業新產品鑒定證書,擁有專利數量109項,其中發明專利22項。

本次明佳環保IPO擬募資合計4.16億元,計劃用于養殖廢棄物處理及資源化利用設備生產建設項目、技術研發中心建設項目和補充流動資金。其中,隨著養殖廢棄物處理及資源化利用設備生產建設項目的完成,預計新增年產160方罐式發酵處理機420臺、100方罐式發酵處理機180臺和病死畜禽無害化處理設備(小型)200臺的產能規模。

記者注意到,明佳環保在招股書中提示風險稱,本次募集資金投資項目的建設受到宏觀經濟發展、公司經營狀況、市場環境變化等多種因素影響,項目能否按時完成建設、實施過程和實施效果等均存在不確定性。如果本次募集資金投資項目不能順利實施,將對公司生產經營產生不利影響。

-

2021年鄭州市對外貿易進出口總額5892.1億元,增長19.1%

頭條 22-01-28

-

河南0!安陽0!本輪疫情河南首次單日0新增

頭條 22-01-28

-

雙匯發展投資總額增至100億元,增幅354%

頭條 22-01-28

-

國家航天局:將培育發展太空旅游等太空經濟新業態

頭條 22-01-28

-

河南農開5億元中票完成發行,利率3.6%

頭條 22-01-28

-

央企年度工作會議密集召開,聚焦四大關鍵詞

頭條 22-01-28

-

成交價1.04億元!鄭州2宗86.27畝工業用地完成出讓

頭條 22-01-28

-

立方風控鳥·早報(1月28日)

頭條 22-01-28

-

美國去年四季度GDP環比增6.9%,全年GDP增5.7%!美股高開高走

頭條 22-01-28

-

駐馬店農業產業化國家重點龍頭企業達7家

頭條 22-01-28

-

去年三門峽進出口總值超270億元 出口增速全省第一

頭條 22-01-28

-

隔夜歐美·1月28日

頭條 22-01-28

-

立方風控鳥·晚報(1月27日)

頭條 22-01-27

-

全國各省份GDP數據出爐,河南表現如何?

頭條 22-01-27

-

國家發改委部署春節期間煤炭穩產保供穩價工作

頭條 22-01-27

-

衛健委:積極應對人口老齡化 全面加強“一老一小”服務供給

頭條 22-01-27

-

扭虧為盈!*ST科迪2021年預盈利6000萬~9000萬元

頭條 22-01-27

-

平煤股份:預計2021年凈利同比大增107.23%

頭條 22-01-27

-

城發環境:預計2021年凈利潤8.8億元~11.4億元

頭條 22-01-27

-

正在公示!河南省擬立項支持35個“揭榜掛帥”科技項目

頭條 22-01-27

-

北京銀保監局:將穩步化解房地產“灰犀牛”風險

頭條 22-01-27

-

事關春節返鄉!河南各地市高速口均查驗“兩碼一證明”

頭條 22-01-27

-

河南去年銀行保險業答卷咋樣?2022年又將如何干?

頭條 22-01-27

-

首家北交所轉板公司!觀典防務轉板科創板過會

頭條 22-01-27

-

剛剛!鄭州發布36號通告:部分區域解封

頭條 22-01-27

-

扭虧為盈!*ST海航預計2021年凈利潤45億~62億

頭條 22-01-27

-

寧德時代:2021年預盈140億元~165億元

頭條 22-01-27

-

如何創新招標審計提升內控保障,河南省管企業從這三個方面入手

頭條 22-01-27

-

從虧損10億到預盈超10億,ST大有2021年實現扭虧為盈

頭條 22-01-27

-

中國石化:2021年凈利同比預增103%~122%

頭條 22-01-27

-

創歷史新高 洛陽鉬業預計2021年歸母凈利潤47.04億元到51.23億元

頭條 22-01-27

-

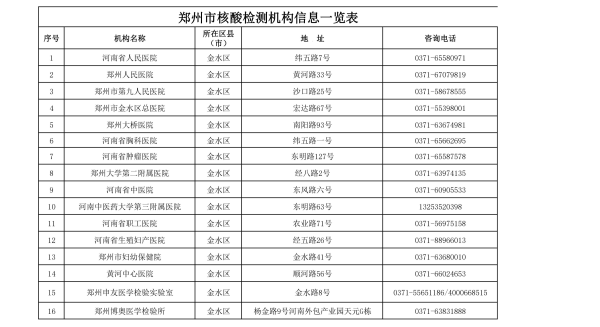

離鄭不再查驗核酸證明,那返鄭呢?

頭條 22-01-27

-

鄭開同城東部供水工程(一期)環評獲批

頭條 22-01-27

-

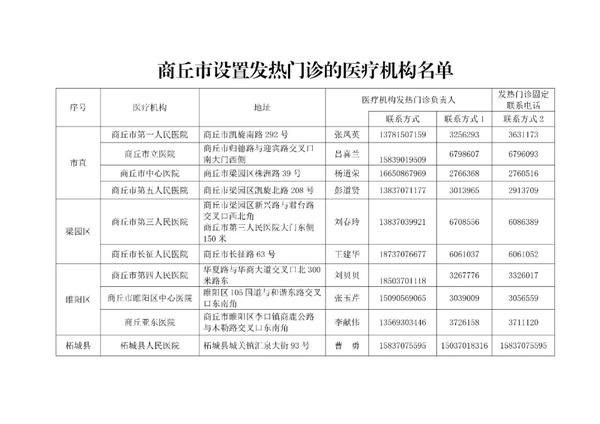

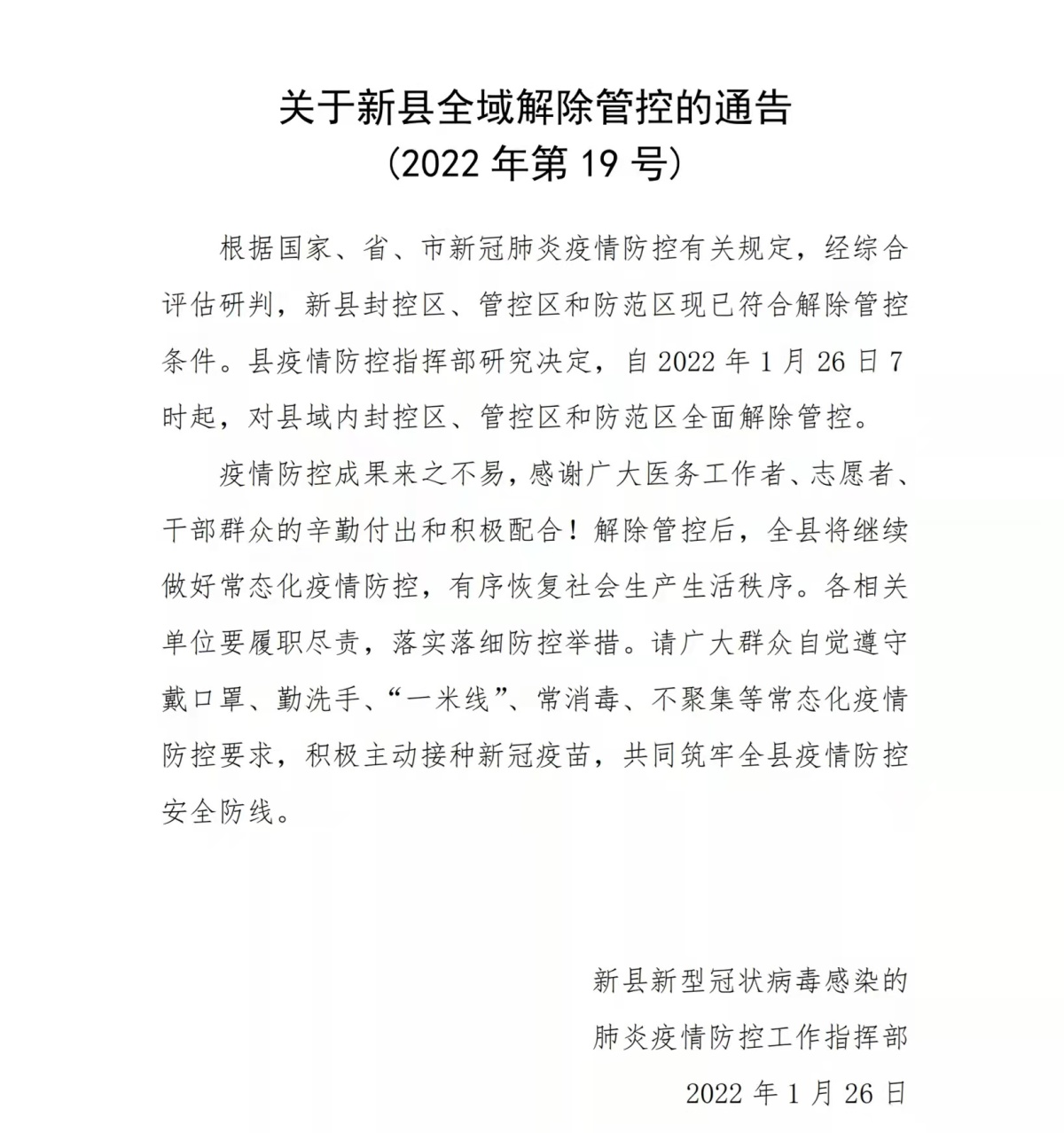

商丘市取消市域內防疫卡點

頭條 22-01-27

-

多氟多擬為控股子公司河南有色提供最高5億元擔保

頭條 22-01-27

-

逆勢加倉!易方達、匯添富等知名公募基金紛紛自購,投資者是否買賬?

頭條 22-01-27

-

女子化妝品遭親戚家娃全毀!網友:我一個男的看了都血壓飆升

頭條 22-01-27

-

中原高速5億元超短融完成發行,利率2.29%

頭條 22-01-27

-

洛陽發布最新人事任免,涉及多個縣區

頭條 22-01-27

-

許昌市投資總公司2022年度首期中票發行金額調整為5億元

頭條 22-01-27

-

濮陽公布最新一批人事任免,涉市財政局、市城市管理局等

頭條 22-01-27

-

《河南省“十四五”醫療保障發展規劃》重磅發布,快看哪個與你有關

頭條 22-01-27

-

日均新設企業2.48萬戶!我國登記在冊的市場主體已達1.54億戶

頭條 22-01-27

-

重磅!洛陽發文:建設地鐵3號線、改造火車站、謀劃新機場,吸引人才留洛

頭條 22-01-27

-

去年洛陽銀行業制造業貸款余額近800億元

頭條 22-01-27

-

馬健任河南省發展改革委黨組書記

頭條 22-01-27

-

中國民辦教育協會等發布倡議書:規范非學科類校外培訓 堅決抵制應試應考培訓等行為

頭條 22-01-27

-

安陽今起實行機動車單雙號限行 新能源車在內

頭條 22-01-27

-

何雄任鄭州市副市長、代理市長

頭條 22-01-27

-

張一鳴卸任北京字節跳動網絡技術有限公司法定代表人

頭條 22-01-27

-

國家市場監管總局:加強和改進反壟斷執法,防止資本無序擴張

頭條 22-01-27

-

為企業減負 信陽市下調城鎮職工醫保單位繳費率至6%

頭條 22-01-27

-

立方風控鳥·早報(1月27日)

頭條 22-01-27

-

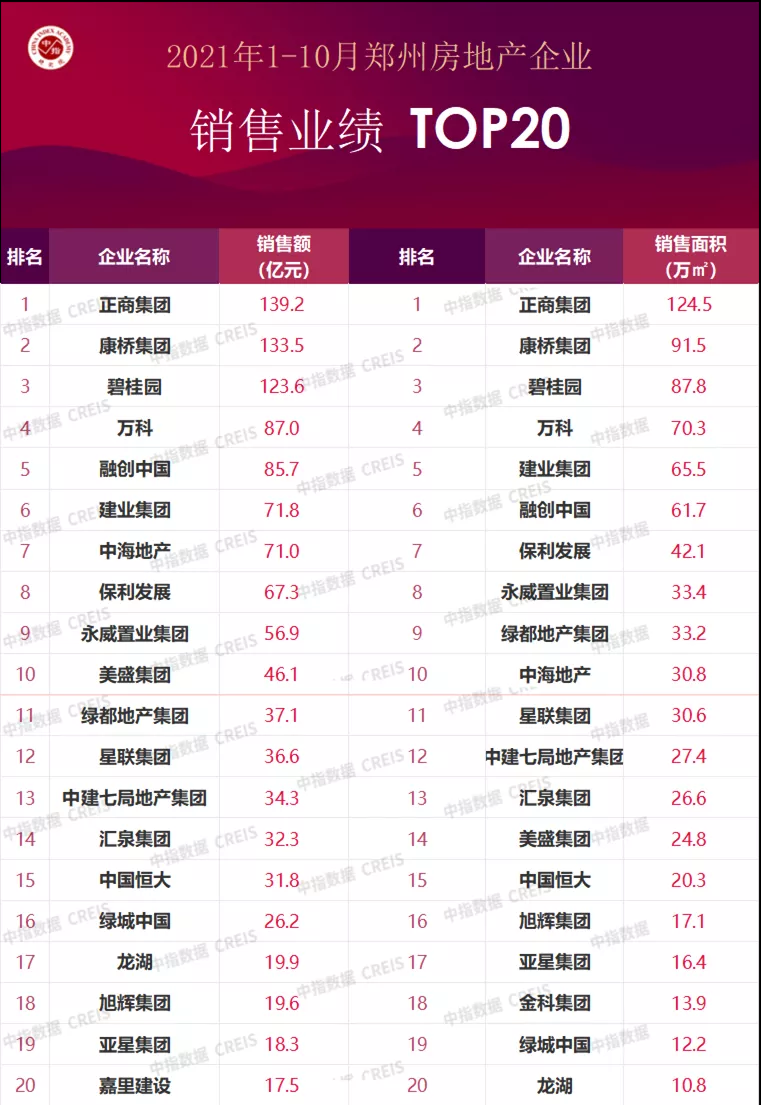

去年鄭州市新簽約億元以上項目197個 投資總額逾2184億元

頭條 22-01-27

-

河南昨日新增本土確診病例1例

頭條 22-01-27

- 明佳環保創業板IPO申請獲受理 報告期內主2022-01-28

- 明佳環保創業板IPO申請獲受理 報告期內主2022-01-28

- 奧美森IPO報告期內持續分紅 應收賬款較大2022-01-28

- 美騰科技IPO提示“關聯交易金額增加風險”2022-01-28

- 地方兩會開列清單新能源布局加速擴張 熱門2022-01-28

- 乘冬奧之風3億人帶火冰雪經濟巨大市場 旅2022-01-28

- 持續激發市場主體活力 一批精準扶持個體工2022-01-28

- 2021年工業企業實現利潤總額87092.1億元 2022-01-28

- 多次與業主零距離接觸,西湖·正榮府為業主2022-01-28

- 體檢竟然查出罕見病?曜影醫療應邀分享心臟2022-01-28

- 春運節前高峰期今日開啟 春節假期高速免費2022-01-28

- 奔騰石墨烯采暖地板:一篇文章詳解電采暖地2022-01-28

- 首次突破10萬億元!2021年實物商品網上零售2022-01-28

- BISSELL必勝布藝清潔機,解鎖布藝清潔新體驗2022-01-28

- 我國科技創新能力持續增強 R&D經費投入2782022-01-28

- 上海地鐵屏蔽門夾人事件引關注 記者探訪坐2022-01-28

- 商丘市取消市域內防疫卡點 有序恢復全市生2022-01-28

- 河南省文化館今起正常開放 進入場館需掃碼2022-01-28

- 提醒!春節假期7天高速免費 鄭州市三環以2022-01-28

- “李子柒”們的商業模式,到底需不需要微念2022-01-28

- 去年鄭州外貿增長將近兩成 進出口總額超582022-01-28

- 中國民辦教育協會發布倡議書:非學科類校外2022-01-28

- 深圳發布教育發展“十四五”規劃 重點謀劃2022-01-28

- 河北嚴禁普通高中提前選課走班 違者將嚴肅2022-01-28

- 山東:2022年省級財政教育投入增長10% 促2022-01-28

- 廣東省財政“沖補強”專項資金安排方案 52022-01-28

- 專家解讀《普通高中學校辦學質量評價指南》2022-01-28

- 甘肅肅南探索實施中小學生假期托管服務紀實2022-01-28

- 湖南寧鄉:“五課堂”潤童心 著力打造紅色2022-01-28

- 點亮家鄉古建筑地圖 貼近家鄉歷史感受傳統2022-01-28