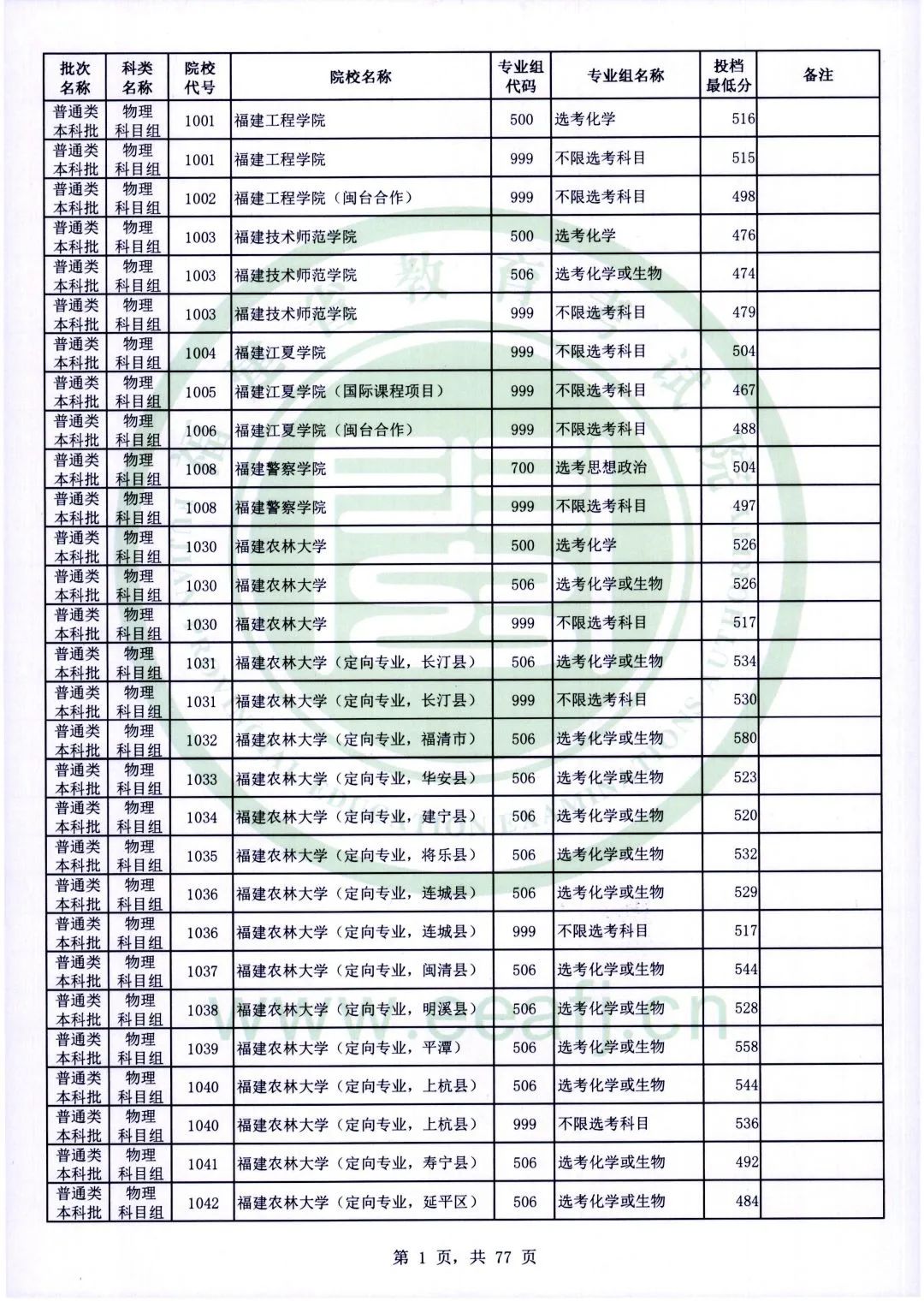

以往,鄭州市民通過“公積金+商業貸”的組合貸辦理住房貸款時,往往要繳納一筆貸款擔保費,少則一兩千,多則上萬元。

今后這筆錢再也不用掏了!昨日,大河報·豫視頻記者從鄭州住房公積金管理中心了解到,即日起,針對住房公積金與商業銀行就同一套住房開展個人住房組合貸款業務,鄭州市推出“組合貸款+共有抵押權登記”業務,進一步降低借款人的貸款成本,并吸引更多商業銀行參與組合貸業務。

鄭州市針對住房組合貸出臺新舉措

昨日,鄭州住房公積金管理中心召開的新聞通氣會上傳來消息,為進一步優化組合貸款業務,充分滿足住房公積金繳存職工的貸款需求,鄭州住房公積金管理中心會同有關商業銀行積極改進了業務模式,并會商鄭州市不動產登記中心,通過完善登記系統功能,再造組合貸款業務流程,推出了“組合貸款+共有抵押權登記”業務。

該業務具體是指,鄭州市民在辦理組合貸款時,借款人將所購住房同時抵押給鄭州住房公積金中心和商業銀行,以房屋抵押為組合貸款提供擔保。

該抵押登記模式下,購房人為抵押人,公積金中心和商業銀行共同為抵押權人,房屋抵押所擔保的債權按照組合貸款的出資比例向公積金中心和商業銀行分配,需要處分抵押物實現債權時,房屋抵押的共同權利人不分先后順序,同為第一順序受益人。

鄭州市住房公積金管理中心信貸管理處處長陳建功介紹,即日起,鄭州市民以“公積金+商業貸”的形式辦理住房貸款時,可正式采用新的抵押模式,享受政策優惠。

進一步降低借款人的貸款成本

對購房者來說,這無疑是真金白銀的惠民舉措。

大河報·豫視頻記者了解到,由于組合貸款有兩個貸款出資人,在鄭州市不動產登記中心未推出共有抵押權登記業務以前,組合貸款普遍采用了第三方機構保證擔保的方式開展。

辦理房屋抵押登記時,由于不能拆分房屋抵押權,貸款出資雙方又不能獨享抵押權,此時,第三方擔保機構便成了抵押權人。對銀行而言,因不能獲得房屋抵押權,組合貸款成了保證擔保貸款。

實際操作中,由于第三方擔保機構的介入,上述擔保費用往往轉嫁到組合貸客戶身上,少則一兩千,多則上萬元。

陳建功介紹,隨著新政策的發布,由銀行或擔保機構收取的這筆擔保費用,將不再收取。

“對市民來說,最直接的一點就是,進一步降低借款人的貸款成本,更好地支持鄭州住房公積金繳存職工使用組合貸款購房,也勢必會更加受到購房職工歡迎。”陳建功說。

吸引更多商業銀行參與組合貸業務 覆蓋更多樓盤項目

由于組合貸款具有綜合利率低、貸款額度高等優點,近年來,使用需求不斷增大。

但同時,由于不能獲得共同抵押權,不利于銀行商業住房貸款的風險防控,故參與組合貸款的銀行較少。

推出“組合貸款+共有抵押權登記”模式后,辦理房屋抵押登記時,銀行一并取得房屋抵押權,組合貸款中的商業住房貸款同其他商業銀行住房貸款一樣,不再需要第三方機構提供保證擔保,更加符合商業銀行住房貸款的風險防控要求。

陳建功介紹,“開展組合貸款+共有抵押權登記”業務后,能吸引更多商業銀行參與組合貸款業務,從而進一步做大做強鄭州的組合貸款業務;可促使組合貸款業務覆蓋到更多樓盤項目(參與組合貸款的商業銀行越多,覆蓋的樓盤項目越多),從而更好地支持鄭州房地產市場的健康穩定發展。

政策目前已開始實施 有市民已經“嘗鮮”

大河報·豫視頻記者了解到,一個月前,該政策在市場上已經陸續傳出,此次正式發布。

7月29日,鄭州某房地產公司置業顧問李威(化名)介紹,前不久,他的一名客戶馬女士就享受到了該優惠政策。

李威介紹,馬女士購買了一套近100平方米的住房,總價160萬元左右,去掉首付,她還需要貸款將近100萬元。馬女士繳納有鄭州市住房公積金,她自然選擇了“公積金+商業貸”組合貸款的形式,其中公積金貸款60萬元,商業貸款40萬元。

之前溝通中,馬女士還詢問,接下來是不是還要擔負一項貸款擔保費用,他告訴對方再等等,新政策即將發布,一些銀行正在對接中。

鄭州市不動產登記中心也證實,該政策發布前,在一定范圍內進行了試行,其中首筆由建設銀行參與的“組合貸款+共有抵押權登記”業務已成功辦結并放款。

李威算了算,根據以往的慣例,總貸款金額乘以一定的比例及貸款年限,馬女士需要擔負5000元左右的擔保費,而根據最新的政策,這筆錢自然給省掉了。

“客戶很高興,我們當然也很高興,皆大歡喜。”李威說,“我們既是銷售房子的,同時自己也會買房,也是政策的受益人。再說現在經濟形勢整體不夠好,大家能節省一筆不小的開支,多劃算!”

目前僅針對繳存鄭州市直住房公積金的市民

大河報·豫視頻記者了解到,對于繳存鄭州市住房公積金,且符合購房條件的市民,面臨貸款資金缺口較大,需采用組合貸時,可根據新政策辦理業務。

另外該政策目前僅針對繳納鄭州市直住房公積金的市民,請加以注意。

對借款人而言,相比之前,辦理組合貸款借款手續的流程并無大的改變,但辦理房屋抵押登記業務的流程略有變化,具體要求如下:

(一)銀行組織借款人與公積金中心和商業銀行共同簽訂《個人住房組合貸款合同》《鄭州市預售商品房抵押合同》,填寫《不動產登記申請審批表》。

(二)銀行向不動產登記中心報送房屋抵押登記申請材料。

(三)不動產登記中心審核房屋抵押登記申請材料,對符合條件的抵押申請進行登記。

(四)銀行領取房屋抵押登記證明,或接收登記中心聯網推送的房屋抵押登記電子證明。(大河報·豫視頻記者 陳朋沖)

-

天天微速訊:鄭州入選國家廢舊物資循環利用體系建設重點城市

頭條 22-08-01

-

天天微頭條丨震驚!1天47家IPO企業宣布"中止",這兩家機構惹的禍!影響有多大?

頭條 22-08-01

-

【天天播資訊】總投資2127億元,北京116個重點項目融資需求685億元

頭條 22-08-01

-

重點聚焦!立方風控鳥·早報(8月1日)

頭條 22-08-01

-

【世界新要聞】鶴壁將建河南省科學院鶴壁分院

頭條 22-07-31

-

環球快播:建業地產近期購回本金2732.5萬美元2022年8月到期優先票據

頭條 22-07-31

-

當前觀點:阿里巴巴等4家中概股企業進入“預摘牌名單”

頭條 22-07-31

-

焦點簡訊:監管出手!“迷你基金”最新要求來了

頭條 22-07-31

-

今日報丨力量鉆石40億定增獲準注冊

頭條 22-07-31

-

天天簡訊:涉嫌嚴重違紀違法,這家國有支付機構董事長被查!任職僅一年有余

頭條 22-07-31

-

每日熱議!中國7月官方制造業PMI為49% 比上月下降1.2個百分點

頭條 22-07-31

-

世界熱資訊!河南昨日新增本土確診病例1例 新增本土無癥狀感染者33例

頭條 22-07-31

-

天天動態:何雄會見中國通號上海工程局董事長神鳳敏一行

頭條 22-07-31

-

環球熱消息:總投資282.7億元,鄭州17個重大產業項目集中開工

頭條 22-07-31

-

今日快訊:“小鴻帽”吳榮照 | 財金先生

頭條 22-07-30

-

百事通!四方達獲海南國資加持!河南鉆石上市軍團搶灘消費級市場

頭條 22-07-30

-

環球熱訊:人民銀行研究局局長王信:將研究出臺金融機構環境信息披露時間表和路線圖

頭條 22-07-30

-

快播:反家暴!河南立法明確“首接責任制”,5種情況應出告誡書

頭條 22-07-30

-

環球熱資訊!成都市與寧德時代簽署戰略合作框架協議

頭條 22-07-30

-

全球觀察:南陽市臥龍區發布關于二月河先生舊居保護的情況通報

頭條 22-07-30

-

環球快消息!中信正業控股集團有限公司原黨委書記、董事長柳明接受審查調查

頭條 22-07-30

-

世界微資訊!總投資7.5億元,粵浦科技鄭州白沙科創中心開工

頭條 22-07-30

-

【時快訊】國家集成電路基金總經理丁文武被查

頭條 22-07-30

-

全球熱頭條丨河南昨日新增本土確診病例1例 本土無癥狀感染者21例

頭條 22-07-30

-

【天天報資訊】隔夜歐美·7月30日

頭條 22-07-30

-

快看:立方風控鳥·早報(7月30日)

頭條 22-07-30

-

世界焦點!恒大:已售未交樓項目中96%已部分或全部復工

頭條 22-07-29

-

世界速遞!微軟大中華區副總裁田群喜到訪豫信電科 探討在新型產業學院等領域合作

頭條 22-07-29

-

焦點信息:立方風控鳥·晚報(7月29日)

頭條 22-07-29

-

天天滾動:上半年國有企業營業總收入392935.2億元,同比增長9.8%。

頭條 22-07-29

-

天天快資訊丨天馬新材北交所IPO過會,你的手機或許用了它家生產的材料

頭條 22-07-29

-

天天觀焦點:河南兩家企業同日IPO“趕考”!8月5日上會

頭條 22-07-29

-

世界觀察:河南天馬新材北交所IPO過會,擬募資3.76億元

頭條 22-07-29

-

當前動態:證監會批準開展黃大豆1號、黃大豆2號和豆油期權交易

頭條 22-07-29

-

天天頭條:芒果超媒:湖南廣播電視臺擬將其所持的公司100%股權無償劃轉給湖南廣播影視集團

頭條 22-07-29

-

全球熱點評!銀保監會:擬對申請設立財務公司的企業集團資產總額要求由50億元調整至300億元

頭條 22-07-29

-

【獨家】最新!河南公布648家省定重點上市后備企業

頭條 22-07-29

-

焦點速遞!河南:沿黃流域GDP占全省55.3%,培育千億級產業集群12個

頭條 22-07-29

-

焦點熱文:每日優鮮徐正回應:我沒有跑路

頭條 22-07-29

-

【報資訊】新鄭市人大常委會通過一批人事任免 | 名單

頭條 22-07-29

-

今日熱門!中豫信增受讓鄭州煤電5.7%股份完成過戶

頭條 22-07-29

-

當前快訊:銀保監會、央行:11月20日起,開展特定養老儲蓄試點

頭條 22-07-29

-

環球訊息:剛剛!鄭州住房公積金管理中心推出“組合貸款+共有抵押權登記”業務

頭條 22-07-29

-

【環球熱聞】王祥喜任應急管理部黨委書記

頭條 22-07-29

-

環球快報:開封城市更新大運河文化保護傳承項目獲首筆銀團貸款,融資9.28億元

頭條 22-07-29

-

全球快看點丨神馬股份近期收到3.23億元增值稅留抵退稅款

頭條 22-07-29

-

每日信息:金壯龍任工業和信息化部黨組書記

頭條 22-07-29

-

世界快消息!三方簽署戰略合作!又一上市公司大動作加碼預制菜全產業鏈

頭條 22-07-29

-

環球動態:商丘發布最新一批人事任免,涉市財政局、市統計局等

頭條 22-07-29

-

全球新動態:“十四五”全國城市基建規劃發布!新增城市軌道交通里程0.3萬公里

頭條 22-07-29

-

天天熱門:每日優鮮業務調整別“硬著陸” | 立方快評

頭條 22-07-29

-

世界聚焦:商務部等13部門:推進綠色智能家電下鄉

頭條 22-07-29

-

微速訊:央行:二季度末房地產業中長期貸款余額同比下降1.4%

頭條 22-07-29

-

世界短訊!集體踩雷!10家A股擬IPO企業上市審核被中止

頭條 22-07-29

-

播報:8月1日起,安徽蚌埠開始第三批墊付

頭條 22-07-29

- 鄭州市推出公積金惠民新政策 辦理組合貸不2022-08-01

- 鄭許市域鐵路(許昌段)票價聽證會召開 票2022-08-01

- 重磅!多部涉及民生的省級法規出臺將于今年2022-08-01

- 河南物流業政策禮包來了 建設高能級物流樞2022-08-01

- 136人!2022年海軍招文職人員!今日開始報2022-08-01

- 136人!2022年海軍招文職人員!今日開始報2022-08-01

- 【世界播資訊】北京7月31日新增1例本土確診2022-08-01

- 每日熱門:高溫黃警:超9省區市將現37℃以2022-08-01

- 【環球熱聞】廣西新增本土確診病例9例、本2022-08-01

- 今日聚焦!新疆昨日新增9例本土無癥狀感染者2022-08-01

- 速遞!“桑拿天”再來襲 天津發布高溫黃色2022-08-01

- 全球熱資訊!日本發現全球最大深海硬骨魚:2022-08-01

- 請儲水!8月1日10點起鄭州中原西路部分區域2022-08-01

- 環球熱議:7月31日河南新增本土無癥狀感染者2022-08-01

- 環球快資訊:科學家對超大質量黑洞的生命周2022-08-01

- 8月1日起鄭州交警城管聯合執法整治車輛亂停2022-08-01

- 河南糧食作物面積7600萬畝以上 秋糧長勢與2022-08-01

- 河南已有2991家校外培訓機構納入全國監管平2022-08-01

- 河南已有2991家校外培訓機構納入全國監管平2022-08-01

- 鄭州推出“組合貸款+共有抵押權登記”業務2022-08-01

- 河南省人社廳等十部門啟動實施就業見習崗位2022-08-01

- 提醒!高招錄取期間 各類招生詐騙也進入多2022-08-01

- 提醒!高招錄取期間 各類招生詐騙也進入多2022-08-01

- 鄭州發布130號通告:7月31日8時起調整疫情2022-08-01

- 鄭州市二七區發布通告:7月31日8時起解除部2022-08-01

- 河南省印發《關于加快發展城市停車設施的實2022-08-01

- 河南省大眾跆拳道錦標賽首站8月在三門峽舉2022-08-01

- 豫州行新密至新鄭機場定制客運專線8月1日開2022-08-01

- 鄭州多部門聯合凈化火車站地區交通環境 共2022-08-01

- 河南省應急廳開展為期3個月安全生產異地執2022-08-01

精彩推薦

閱讀排行

- 重磅!多部涉及民生的省級法規出臺將于今年內施行

- 河南物流業政策禮包來了 建設高能級物流樞紐基地最高可獲500萬元獎勵

- 136人!2022年海軍招文職人員!今日開始報名!河南有崗!

- 環球熱議:7月31日河南新增本土無癥狀感染者43例

- 河南糧食作物面積7600萬畝以上 秋糧長勢與常年總體相當

- 河南已有2991家校外培訓機構納入全國監管平臺!切實保障預收費資金安全

- 河南省人社廳等十部門啟動實施就業見習崗位募集計劃 全年募集10萬個見習崗位

- 河南省印發《關于加快發展城市停車設施的實施意見》針對“停車難”提出具體方案

- 河南省應急廳開展為期3個月安全生產異地執法檢查 嚴厲打擊違法違規生產經營行為

- 環球今頭條!聲音里的中國丨貴州安順地戲為什么只有武戲而沒有文戲?